内控管理系统解决方案:实现事业单位风险管控,内部控制自动化

近年来 , 许多行政事业单位对于财务管理要求提高 , 单位有着工作人员缺乏财务知识、各部门沟通不畅、内控体系不健全、权力过于集中或分散、岗位设置不合理或未岗位分离等缺点 。内控管理系统运用信息技术实现内部控制制度落地 , 满足费用控制支出 , 避免经费支出不合理带来财务和廉政风险的需要 。

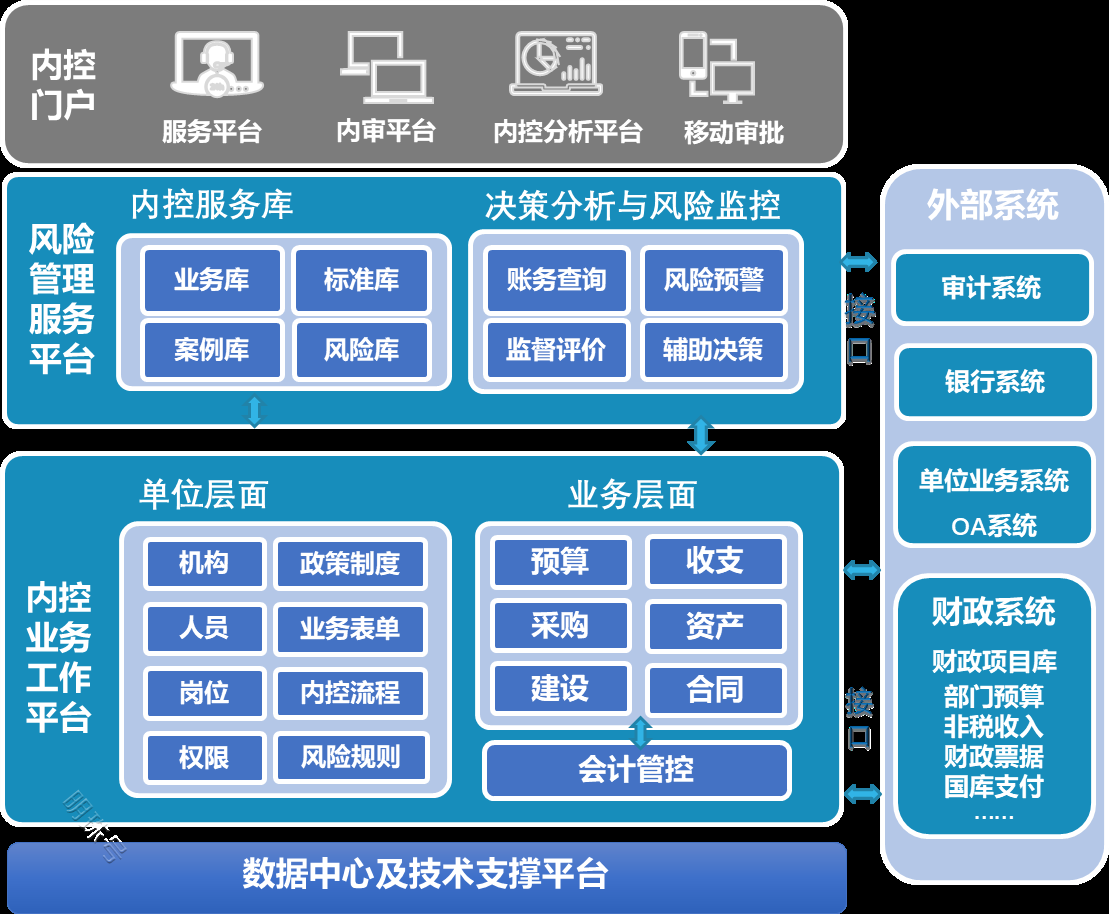

文章图片

文章图片

内控的核心是风险管控 , 内控管理系统凭借制度、措施、程序等手段 , 对事业单位内部的经济风险进行防范和管控 , 保证事业单位运行资产的安全性和有效性 , 助力事业单位稳定发展 。

【内控管理系统解决方案:实现事业单位风险管控,内部控制自动化】

内控管理系统解决方案

1、防控流程风险

内控管理系统完善流程风险防控措施 , 充分考虑内控信息化与业务信息化的有效融合 , 提高风险识别能力、风险监控能力、风险预警能力 , 并加大内控与业务之间的衔接融合、数据共享、约束控制 , 从而实现事业单位内部控制的自动化 。

2、控制内控与业务的融合

内控管理系统根据风险流程和防控方法 , 在固化的信息系统流程中 , 逐步将风险识别、风险评估、风险监控等流程进行程序化 , 通过事业单位的业务、监控、内控进行有效融合 , 达到单位管理工作之间的联动制约 。

3、内控管理机控代替人控

内控管理系统建立内控信息系统 , 实现机控代替人控 , 避免人为因素对单位制度造成的不可知风险 。

4、资金、信息化项目推进内控管理信息化

内控管理系统针对信息化项目管理和资金管理使用中的风险点 , 进行事前防范和事中监控 , 有效控制项目管理、资金支付等方面衔接 , 避免出现脱节现象和信息孤岛现象 。

5、实现工作透明化和过程留痕

内控管理系统实现工作透明化和过程留痕 , 通过系统进行资料积累 , 从预算到结算的过程都可在系统中查找 , 还可设置资金支出控制标准 , 有利于提高管理工作的规范化以及风险问题的防范性 。

内控管理系统优势

1、内控管理过程透明化

事业单位内控管理过程透明 , 实现数据信息共享 , 避免出现内控管理信息孤岛 , 并且系统自动记录台账 。

2、内控管理责任明确化

事业单位利用内控系统中的岗位职责、授权范围等 , 约束控制审批过程中的相关权利和实际责任 , 将业务责任和追责设置在系统中 。

3、内控管理工作的标准化

华廉内控管理系统将事业单位工作标准化 , 将风险要素、控制步骤、控制要读、控制逻辑等进行标准量化 , 并嵌入到内控系统中 。

- 内控管理信息系统防范单位国企财务、廉政风险,避免经费支出不合

- 内控管理信息系统实现单位内部控制信息化、规范化,降低财务风险

- 内控管理信息系统保证单位资产运行安全性、有效性,建信息化平台

- 百度地图与百度智能交通联合打造“智能空间城市解决方案”

- 华为superchargeprotocol快充技术解决方案

- 快来报名!第五届5G应用征集大赛应用解决方案专题赛、重庆区域赛启动

- 智慧纪检平台解决方案实现重点领域精准监督、倾向性廉政风险预警

- 智慧纪检平台解决方案创新监督理念,整合省市县大数据分析平台

- 武汉科技大学电工电子开放实验室管理平台解决方案

- 智慧纪检监察平台:某单位大数据建全省智慧纪检监察体系解决方案