阳光电源:满带歉意,高预期在惊吓中下调?( 四 )

文章图片

文章图片

数据来源:公司公告、长桥海豚投研整理

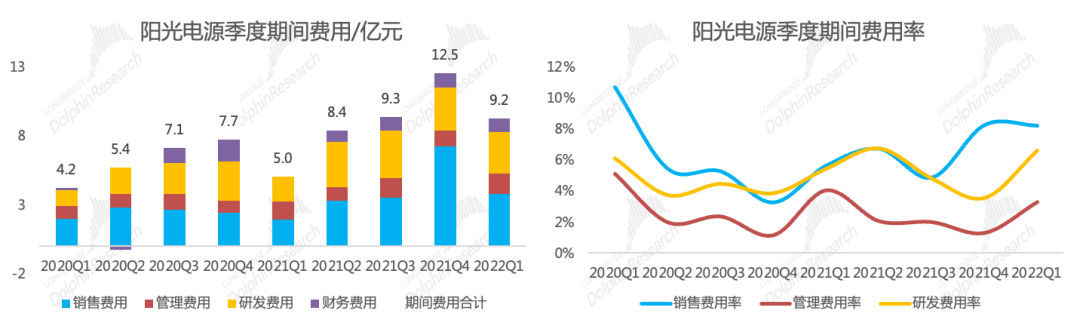

费用率:销售费用和研发费用是主要费用项

2021年公司四大期间费用合计支出35亿元 , 期间费用率接近15% , 处于历史较高水平 , 其中第四季度为12.5亿元 , 季度费用首次超过10亿元 , 分项来看 , 公司费用的主要支出项是销售费用和研发费用 。

销售费用:光伏逆变器是有品牌效应的产品 , 尤其是发展分布式光伏后需要更加下沉的销售渠道 , 同时光伏逆变器的售后维修服务比较重 , 品牌、渠道和售后等直接相关的费用均在销售费用中体现 , 因此销售费用率偏高是常态 。

研发费用:光伏逆变器技术迭代不明显 , 各企业之间的技术水平差异并不明显 , 差异化主要体现在场景和应用上 , 因此公司研发费用的支出相对平稳;

管理费用和财务费用并不是公司费用的主要项 。

文章图片

文章图片

数据来源:公司公告、长桥海豚投研整理

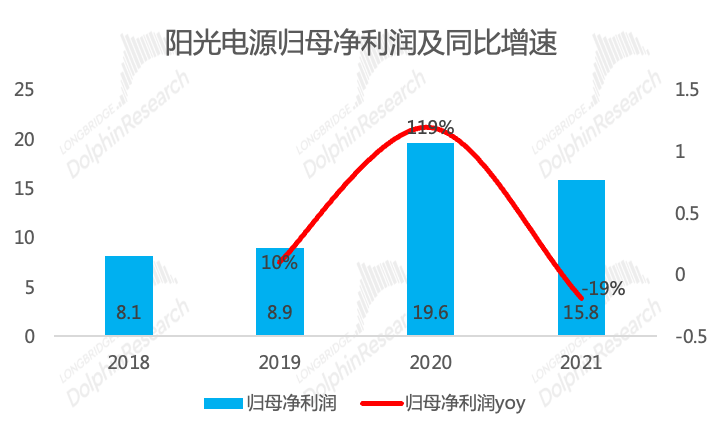

净利润:年度净利不及预期 , 四季度处于盈亏平衡边缘

归母净利润:四季度险些亏损 。2021年全年公司实现实现归母净利润15.8亿元 , 同比降19% , 大幅低于wind一致预期(27.7亿元) , 其中2021年第四季度公司实现实现归母净利润0.8亿元 , 其中还有约3亿元的投资净收益的支撑 , 否则四季度很可能是亏损的一个季度 。

净利率:2021年全年公司净利率6.6% , 其中四季度净利率0.9% 。2021年全年和四季度盈利差是不争的事实 , 而通过海豚君上述收入、成本、费用的分析 , 公司盈利能力下滑的原因可总结为价格下降和成本上行挤压毛利率、行业竞争加剧、高毛利的业务占比降低、罚金等偶发性项目、费用等必要性开支;

文章图片

文章图片

数据来源:公司公告、长桥海豚投研

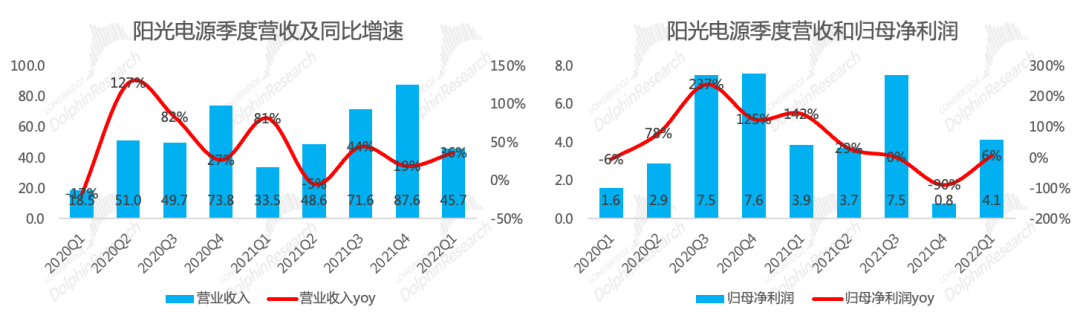

2022年一季报:环比四季度修复 , 但难以满足市场高预期

一季度营收和利润难敌市场高预期:公司同时间发布了2022年一季度报表 , 整体来看 , 公司实现营收46亿元 , 同比增36% , 归母净利润4亿元 , 同比6% 。市场对公司2022年的营收预期是345亿元、归母净利润是40亿元 , 虽然一季度是季节性淡季 , 对全年业绩的贡献占比较低 , 但结合历史季节性表现来看 , 市场对公司2022的业绩预期还是比较高的 。

文章图片

文章图片

数据来源:公司公告、长桥海豚投研

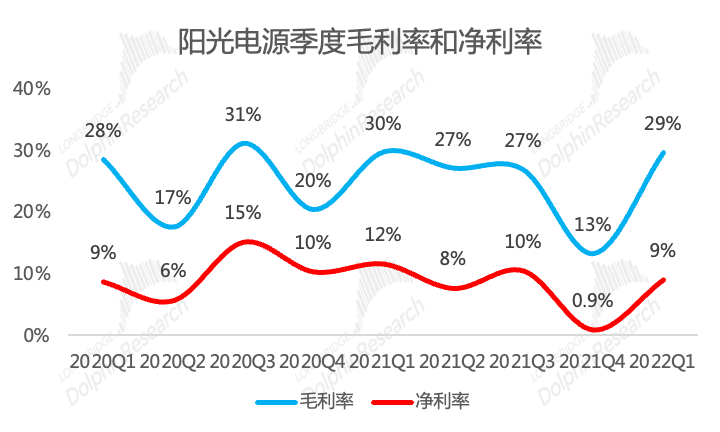

盈利能力重回正常水平 , 公司一季度实现毛利率29% , 净利率9% , 从四季度的深坑中爬出 , 重新回到正常水平 。

文章图片

文章图片

数据来源:公司公告、长桥海豚投研

2022年 , 光伏产业链价格仍然因硅料供应瓶颈而处于高位上涨的状态 , 在这种预期下 , 出货量表现其实还不错 , 根据光伏們调研数据 , 一季度国内光伏新增装机约13GW , 同时印度市场因4月1日开始对进口光伏组件征收40%的基本关税 , 带来国内光伏出口阶段性强需求 。

光伏发电系统的成本大项是组件 , 硅料-硅片-电池片-组件的成本转头向下才能刺激下游装机需求的释放 , 而逆变器则可以从中受益 , 因此公司2022年业绩能否实现市场高预期 , 核心还在于产业链价格的拐点 。

- 倍思能量栈户外数字储能电源发布:售价3199元

- 朝阳电源:全自动数字化 电源模块组装生产线运行生产

- 联想发布新款65W口红电源:第三代GaN技术 体积再小一半

- intel推出atx3.0电源规范,提供600w供电能力

- 小米civi1s“奇迹阳光”配色设计工艺升级

- 10000mAh!iQOO首款44W闪充移动电源发布

- 华硕rog推出雷神1600w电源,噪音低于15分贝

- 南都电源一季净利预增超15倍,近5亿净利扣非后剩千万

- 名锦坊|LED开关电源与驱动电源的区别

- 光竟然有压力?《张朝阳的物理课》探讨太阳光压