阳光电源:满带歉意,高预期在惊吓中下调?( 二 )

对于阳光电源的2021年报和一季报 , 公司并未披露过业绩快报 , 在此背景下 , 长桥海豚君核心关注以下问题:

1、实际业绩VS市场预期:市场预期公司2021年营收258亿元 , 归母净利润27.7亿元 , 我们关注公司实际业绩表现与市场预期的差异 , 同时关心预期差的来源;

2、分业务表现:阳光电源是一家多元化经营的公司 , 业务涵盖“风光储电氢“五大领域 , 其中风光储是当前的主要业务 , 电控、充电桩、制氢设备等产品是边角业务 。因此我们关注公司光伏逆变器、风电变流器、储能逆变器的量价变化 , 及其构成收入支柱的电站投资开发的营收和项目开展情况;

3、毛利率:公司季度毛利率呈现出较大的波动 , 四季度往往因为低毛利的国内市场抢装导致毛利率较低 , 因此我们关心公司逆变器毛利率的波动 。同时公司各业务的毛利率差异比较大 , 产品结构的变化影响公司整体毛利率 , 因此我们关注公司各个业务板块的毛利率和整体毛利率变化情况;

4、费用率:公司四大期间费用中 , 销售费用是占比较大且波动性较大的一项 , 在关注公司整体费用支出对公司盈利的影响的同时 , 我们核心关注销售费用率的走势;

5、一季度情况:与公司年报一起披露的还有公司的一季报 , 一季报给全年定调 , 根据一季报的情况 , 我们可以调整对2022年的业绩预期;

带着以上问题 , 我们来财报中寻找答案 , 以下为正文:

收入端:储能业务增速最好 , 海外业务跑赢大陆

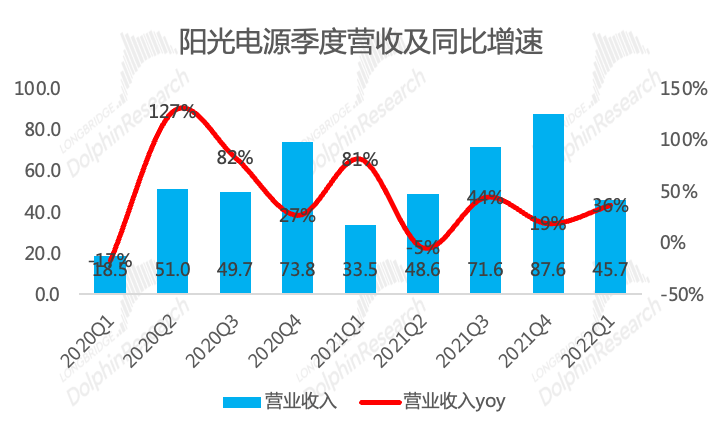

2021年全年公司实现营收241.4亿元 , 同比增25% , 低于wind一致预期(258.1亿元) , 业绩低于预期的原因在于四季度光伏产业链成本高企对下游装机需求的扰动 。四季度是光伏装机旺季(占全年装机的50%左右) , 产业链公司四季度业绩对全年业绩的贡献较大 , 市场预期到了光伏产业链成本对装机需求的抑制以及期望2022年硅料产能释放后产业链价格会下来 , 产业链价格逼近转折点的时刻 , 市场预期偏乐观了 。

2021年第四季度公司实现营收87.63亿元 , 同比增19% , 国内光伏装机四季度则同比下滑;

文章图片

文章图片

数据来源:公司公告、长桥海豚投研

文章图片

文章图片

数据来源:能源局、长桥海豚投研

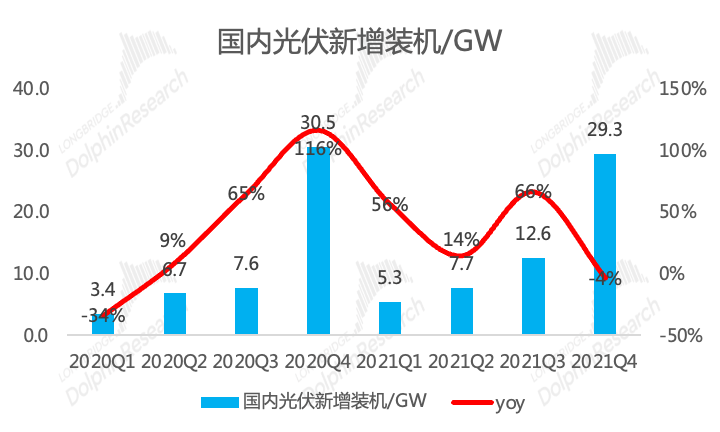

2021年光伏产业链上下游供需错配 , 硅料环节扩产周期长 , 在下游强劲的装机需求下 , 硅料价格大幅上涨并传导至硅片、电池片、组件等整个产业链 , 而下游电站对成本极其敏感 , 因此产业链涨价导致装机节奏延迟 。

2021年全球光伏新增装机170GW , 创历史新高 , 中国市场疲软 , 海外需求相对坚挺 。中国光伏新增装机54.88GW , 同比增长14%;欧盟新增装机25.9GW , 同比增长近34%;美国预计新增装机近26.8GW , 预期同比增长约40%;印度新增装机11.89GW , 同比增长218%左右 。

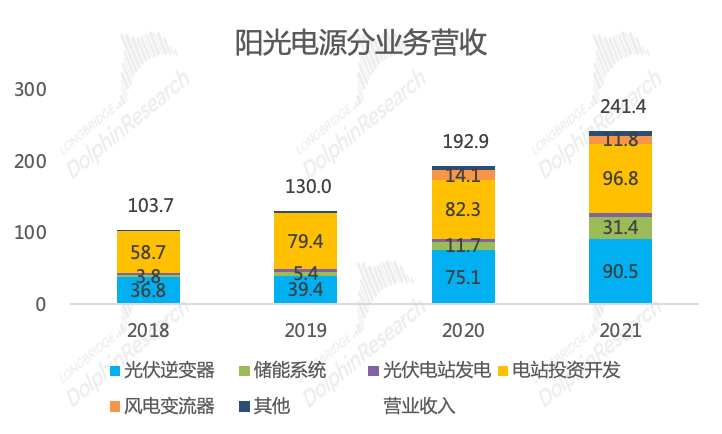

1.1从业务结构来看 , 储能业务成增速最好的业务 , 占比首次超过10%

光伏逆变器和电站投资开发作为两大营收支柱 , 业绩增速均表现平平 , 储能业务则称为增速表现最好的细分业务 。

文章图片

文章图片

数据来源:公司公告、长桥海豚投研

【1】光伏逆变器市占率提升 , 价格下降过于明显 。2021年公司光伏逆变器出货47GW , 同比增40% , 公司口径市占率30%以上 , 较2020年的27%有明显提升 。光伏逆变器业务营收90.5亿元(接近百亿营收) , 同比增20% , 计算可得每GW出货均价首次跌破2亿元(为1.93亿元/GW) , 同比两位数下滑(-14%) , 虽说逆变器价格下降是常态也是长期趋势 , 但公司出货均价的下滑幅度还是超出了预期 。

- 倍思能量栈户外数字储能电源发布:售价3199元

- 朝阳电源:全自动数字化 电源模块组装生产线运行生产

- 联想发布新款65W口红电源:第三代GaN技术 体积再小一半

- intel推出atx3.0电源规范,提供600w供电能力

- 小米civi1s“奇迹阳光”配色设计工艺升级

- 10000mAh!iQOO首款44W闪充移动电源发布

- 华硕rog推出雷神1600w电源,噪音低于15分贝

- 南都电源一季净利预增超15倍,近5亿净利扣非后剩千万

- 名锦坊|LED开关电源与驱动电源的区别

- 光竟然有压力?《张朝阳的物理课》探讨太阳光压