荣耀独立后,市场份额走出v型曲线

文章图片

文章图片

2020年 , 是荣耀发展历史的分水岭 。在此之前 , 它已经帮助华为完成了布局线上市场的任务 。IDC数据显示 , 荣耀2019年在中国智能手机市场的为13.7% , 比小米的市场份额高了0.6个百分点 。同时 , 荣耀也为华为在2017年-2020年四度问鼎中国市场第一名提供了有力支持 。

在2020年独立后 , 这一切都发生了巨大的变化 , 荣耀CEO赵明甚至戏称“荣耀是中国最大的创业公司” 。调侃归调侃 , 荣耀独立后的局面显然不容乐观 。对于新荣耀 , 外界一直有两个关注的重点:它能否找到自己的位置?又能否走出华为的影子?

市场份额恢复元气

2020年11月25日 , 任正非出席荣耀送别会 , 以此为起点 , 荣耀已经独立发展了565天 。这段时间 , 荣耀在市场上进行了一番摸索 , 才找到自己的位置 。

自从华为遭遇供应危机后 , 它的消费者业务(其中主要是手机)就遭遇重创 , 业务增速从2018年的45.15%降至2021年的-49.6% , 营收占比也从48.3%降至38.22% 。受此影响 , 荣耀的市场份额在近四年里经历了两次大幅下滑 。

第一次下滑的直接诱因是华为禁令生效 , 这也是华为出售荣耀的原因 。华为禁令在2020年Q3正式生效 , IDC数据显示 , 荣耀2020年Q3在中国智能手机市场的份额为12.5% , 相比2020年Q2下滑了2.2个百分点 。

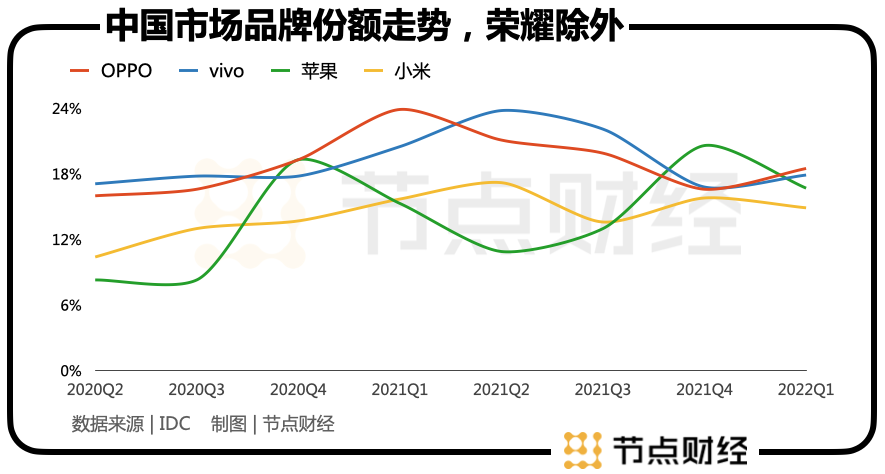

第二次下滑发生在脱离华为后 。IDC数据显示 , 荣耀2020年Q4的市场份额只有4.6% , 到2021年Q1进一步下降到4% 。在2020年Q2-2021年Q1期间 , 其他主要品牌的市场份额虽然变动不大 , 但总体还是呈上升趋势 。

文章图片

文章图片

【荣耀独立后,市场份额走出v型曲线】以与荣耀相似的小米为例 , 其2020年Q2在中国智能手机市场的份额为10.4% , Q3升至13% , Q4小幅上涨至13.7% 。这其中 , oppo的上升幅度最大 , 达到7.9个百分点 , 其次是苹果的7个百分点 , 小米为5.3个百分点 , vivo为3.4个百分点 。

与此同时 , 中国手机市场的季度出货量总体上延续了此前的下滑趋势 , 仅在2020年Q4小幅反弹了0.3% , 但2021年Q1又下跌了11% 。

行业继续下行的同时 , 其他品牌的份额都在上涨 。也就不难理解为何外界会担心荣耀独立后 , 能否拿回曾经的份额 。

独立后 , 荣耀依托手中的余粮和从华为带走的成建制团队、线下渠道 , 重点推走量机型 。具体来说 , 线上渠道依靠高性价比产品 , 比如去年1月发布的V40系列 。同时 , 通过X系列等为线下渠道开发的产品 , 达到拿回线下市场的目的 。

这也是荣耀从2020年Q3到2021年Q1期间的发展重点 。在供应链看来 , 独立后的荣耀最大的不确定性 , 就是它的出货规模是否能有以前稳定 。

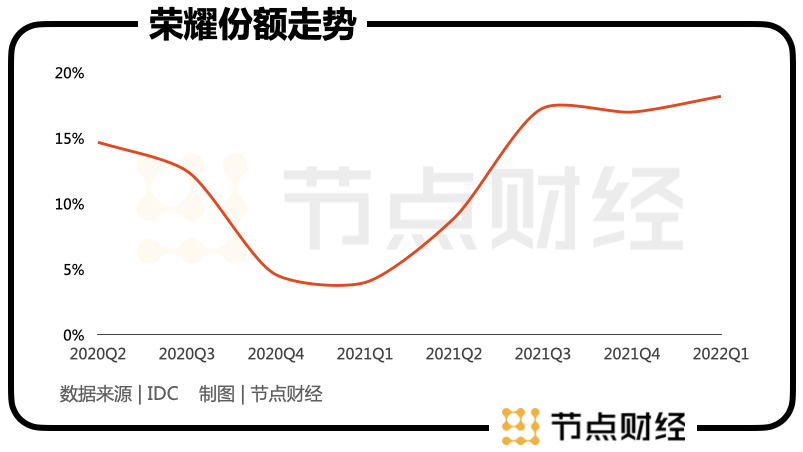

从2021年Q2开始 , 荣耀的市场份额逐渐回升 。把范围拉长到2020年Q3-2022年Q1 , 荣耀的市场份额走出了一条V型曲线 。

文章图片

文章图片

IDC数据显示 , 荣耀2022年Q1的市场份额为18.2% , 是仅次于oppo的第二名 。在2020年Q4-2022年Q1期间 , 荣耀是市场前五名中市场份额增幅最大的 , 达到13.6% , 其次是小米 , 但小米的增幅只有1.2% 。

另一家第三方市场机构CINNOResearch也给出了相似的结论 。其最新数据显示 , 在2022年Q1 , 荣耀出货量同比增长了176% , 环比涨幅达20.9% , 在所有品牌中 , 销量为1260万部 , 与排名第一的OPPO相差无几 。

- 长于农村、自学成才!“宁波市首席工人”黄伦达背后有怎样的故事?

- 为什么吉利收购魅族之后,就一帆风顺了?

- 王者荣耀2022年6月14日每日一题怎么选(王者荣耀6.14日每日一题答案2022)

- 《王者荣耀》全新玩法“双生对决”来了:新增随机英雄技能

- 小米12和荣耀Magic 4该买谁?仔细分析各自特点以后,终于不纠结了

- 王者荣耀宣布转让天游是怎么回事(转让天游工作室详情介绍)

- 王者荣耀阿通头像大全(2022阿通头像高清图片)

- 王者荣耀老版宫本武藏语音包怎么获得(宫本武藏旧版语音包获取方法)

- 王者荣耀战至巅峰口令大全(战至巅峰口令兑换码分享)

- 罗永浩宣布退出微博后再次埋头创业