“速度”和“增长”,云计算需要更有“质量”

随着企业数字化转型的不断加速 , 云计算曾被视为激烈互联网市场中为数不多的蓝海市场 。

【“速度”和“增长”,云计算需要更有“质量”】

文章图片

文章图片

然而高手过招往往一瞬之间便已胜负知晓 , 云计算市场的巨幕甫一拉开 , 各方便已经相互角力 , 重兵出击 。

2021年 , 不仅云计算行业的整体增速进入瓶颈期 , 且不论美国还是中国的领先厂商 , 营收增速都低于挑战厂商 , 其份额差距正在被后来者不断缩小 , 这或许某种程度上标志着云计算上半场已经接近尾声 , 竞争进入白热化 。

云计算来到下半场 , 身位的衡量标准或许不再是横向的速度 , 而转变为纵向的深度 。

01云计算的繁荣 , 掩盖了内卷的事实

作为数字经济发展过程中的重要基础设施 , 云服务的市场盘子看起来依旧很大 。

据IDC最新数据显示 , 2021年第四季度 , 企业在云基础设施计算和存储基础设施产品上的支出增长了13.5% , 达211亿美元 , 实现连续第二个季度同比增长 。

2021年全年云基础设施总计则达739亿美元 , 较去年同比增长8.8% 。

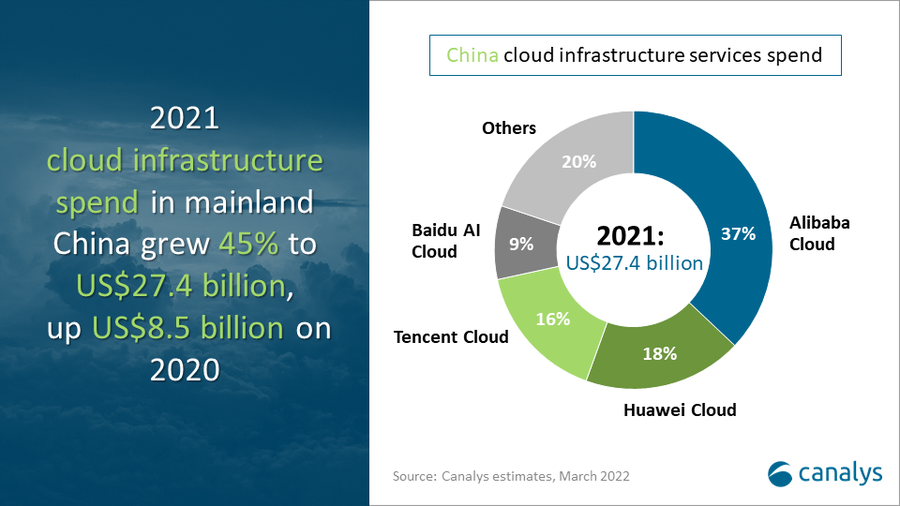

聚焦到中国 , 国际分析机构Canalys近日发布《2021年中国云计算市场报告》 , 报告显示 , 中国的云基础设施市场规模已达274亿美元 , 由阿里云、华为云、腾讯云和百度智能云组成的“中国四朵云”占据80%的中国云计算市场 , 稳居主导地位 。

随着云网融合、云边协同逐步推进 , 云计算的应用广度深度持续拓展 , 将在推动经济发展质量变革、效率变革、动力变革等方面发挥重要作用 。

艾媒报告显示 , 2021年中国云计算市场规模已超2300亿元 , 预计2023年将突破3000亿元 。

文章图片

文章图片

然而 , 从今年的动向来看 , 虽然云计算市场的整体盘子在扩大 , 但增速已不如前几年 , 云厂商之间的竞争更加激烈 , 并且对利润更加重视 。

伴随互联网进入冬天 , 云计算增速也随之放缓 , 行业估值逻辑发生变化 , 资本市场更注重利润 , 厂商不得不采取降本增效的办法来谋求更多利润空间 。

纵观国内主流云厂商已披露的2021年云业务营收:阿里云724亿元、华为云201亿元、百度智能云151亿元 , 腾讯在2020年后不再披露云业务收入情况 。

大厂依靠业务体量和先发优势尚且可以抵御一定市场周期风险 , 但中小厂云计算商感受到了更为明显的冷意 。去年 , 金山云净亏损近16亿元 , 相比2020年9.622亿元的亏损额度 , 同比增长66% 。

青云科技去年实现归属于母公司所有者的净利润-2.81亿元 , 较上年同期亏损扩大了70%左右 。优刻得2021年归属于母公司的6亿元净亏损 , 同比也扩大75% 。

02忘掉“速度”和“增长” , 云计算需要更有“质量”发展

罗辑思维创始人罗振宇曾将一个企业的焦虑描述得入木三分:“以前认为挣钱最重要 , 后面发现增长比挣钱重要;当你以为增长最重要的时候 , 又发现增长的速度才是最重要的;当你在追求增长速度的时候 , 你又会发现超过市场预期的增长速度才重要 。

”没有一个管理者 , 不被“增长焦虑”所困扰 。然而 , 只要“增长”就够了吗?

很多企业大多时候是在讲“我规模有多大”或者“我成长有多快” 。但是很少有企业谈到“我质量有多高” 。

凡问及质量问题 , 大多数企业都不知如何作答 。实际上 , “大”和“快”的背后 , 必须有质量做支撑 。

- “感觉良好”组合,大片上新!

- 神州优车持股公司再“翻车”!所持1.5亿元股权被冻结

- iPhone 14新配色曝光:橙红的“苹果”喜欢吗?

- 估值暴涨800%,华为投中这家电池“小巨人”

- 世界地球日,他们邀用户给地球写“三行诗”表白

- 《城市商业热力榜》3月榜发布!济南商场借力“她经济”花式营销

- 罗麦科技2款产品荣获2022国际品质评鉴组织“蒙特奖”

- 诸城:为“专精特新”企业蓄才智添动能

- 嵩明县推进电商“造星行动”为乡村振兴赋能

- 「中工漫评」“虚假种草”意在“收割”