“速度”和“增长”,云计算需要更有“质量”( 二 )

没有质量的增长无异于“慢性自杀” 。存量竞争时代 , 有质量的增长才是云计算厂商该选择的道路 。

从市场来看 , 导致整个国内云计算市场内卷的重要原因有两方面 , 一是无原则的价格竞争 , 二是整个市场的马太效应 。

IaaS难以盈利是业内的常识 , 其作为一项重资产业 , 在服务器等基础设施的维护和管理上十分烧钱且整体投入产出比很大 , 导致亏损是前期的常态 。

作为最早步入云计算的AWS , 也是用了将近十年的时间才宣布首次盈利 。

当初AWS、IBM、Azure宣布进入中国市场时 , 国内的云巨头便立即以降价维稳其云计算份额 , 甚至产生了中国移动一元中标温州政务云平台项目、腾讯云一分钱中标厦门政务云项目的事件 , 为争夺市场份额甚至出现了无原则的价格战 。

一旦价格战开始拉锯 , 便是无休止的竞争 , 而这样也导致了整个市场只能不断压价 , 那么企业的利润也会不断压缩 。

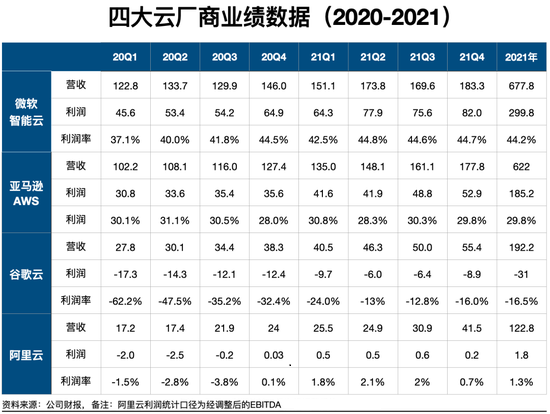

从财报数据上看 , 2021年亚马逊AWS和微软智能云的毛利率分别在60%和70%左右 , 而国内的云厂商普遍只有30%左右 , 和国际一线云厂商相差30%-40% , 国内外云厂商的差距逐渐拉大 。

今年以来 , 云巨头对云产业的态度从过去不计成本地扶持到现在要自负盈亏 , 国产云走进了一场困局里 。

文章图片

文章图片

中国云巨头在云市场复制了中国消费互联网高速增长的前半段 , 但ToB(企业)、ToG(政府)市场和消费互联网市场的逻辑完全不同 , 需要更强的战略定力、更深的组织能力和更灵活应对市场规则的能力 。

面对这个全新的大市场 , 中国云巨头略显稚嫩 , 在宏观经济、监管环境发生变化时 , 这个短板被放大了 。国产云集体生长痛的态势短期内很难扭转 , 转换期可能会长达两年以上 。

同时 , 云计算市场的马太效应不断加剧 , 国内由阿里云、华为云、腾讯云等主导市场 , 且在其重资产运营的模式下后来者难以居上 , 于是出现强者愈强的局面 。

从IDC数据可以看出 , 国产公有云市场份额增速趋于稳定 , 且这块市场已经被巨头占据大部分市场份额 , 中小企业也难以在这个赛道跑起来 , 公有云市场不再是未来的主赛道 。

而私有云体量小 , 定制化需求高且一般为对数据处理安全要求高等 , 因此私有云也难以诞生一个市场爆发点 。

如此看来 , 混合云作为企业在公有云和私有云发展过后的结合产物 , 其创建了一个单一的环境 , 可以在其中运行本地、私有资源和公共云资源 , 降低成本的同时呈现出强大的灵活性 , 或将会成为未来云市场的主要发展方向 。

面对国内外不同的数字化发展路径 , 企业需求也呈现出较大的差异化 。

目前 , 我国传统企业依然处于数字化转型阶段 , 信息化建设并未完善 , 而受制于产业结构所限 , 国内云厂商较难以复制国外云巨头的模式 , 这就需要云计算厂商迅速摆脱单一的价格战 , 转向更高层次的品牌和服务竞争 , 通过差异化策略提升品牌溢价 , 这样云计算才会迎来更大发展 。

云计算行业正在经历寒冬 , 也在孕育春天 。

- “感觉良好”组合,大片上新!

- 神州优车持股公司再“翻车”!所持1.5亿元股权被冻结

- iPhone 14新配色曝光:橙红的“苹果”喜欢吗?

- 估值暴涨800%,华为投中这家电池“小巨人”

- 世界地球日,他们邀用户给地球写“三行诗”表白

- 《城市商业热力榜》3月榜发布!济南商场借力“她经济”花式营销

- 罗麦科技2款产品荣获2022国际品质评鉴组织“蒙特奖”

- 诸城:为“专精特新”企业蓄才智添动能

- 嵩明县推进电商“造星行动”为乡村振兴赋能

- 「中工漫评」“虚假种草”意在“收割”