TCL电子:一道价值重估的难题

文章图片

文章图片

文/七公

出品/节点财经

【TCL电子:一道价值重估的难题】“你没看电视吗?”“电视机会逐渐退出历史舞台吗?”就像曾经的收音机、CD机、BP机 , 随着移动互联网普及 , 各种电子消费品层出不穷 , 电视机时不时也要遭到这般灵魂拷问 。

近日 , 在接受21世纪经济报道《慧见》栏目的独家专访时 , 谈及电视终端业务走向 , TCL创始人、董事长李东生表示 , “这确实是个很大的问题 , 中国市场电视机的销售已经开始下降 , 但未来看还有些新机会 。”

的确 , 当下黑家电行业的老大哥—TCL电子(HK.01070)正处于跨越市场周期的关键节点 。

文章图片

文章图片

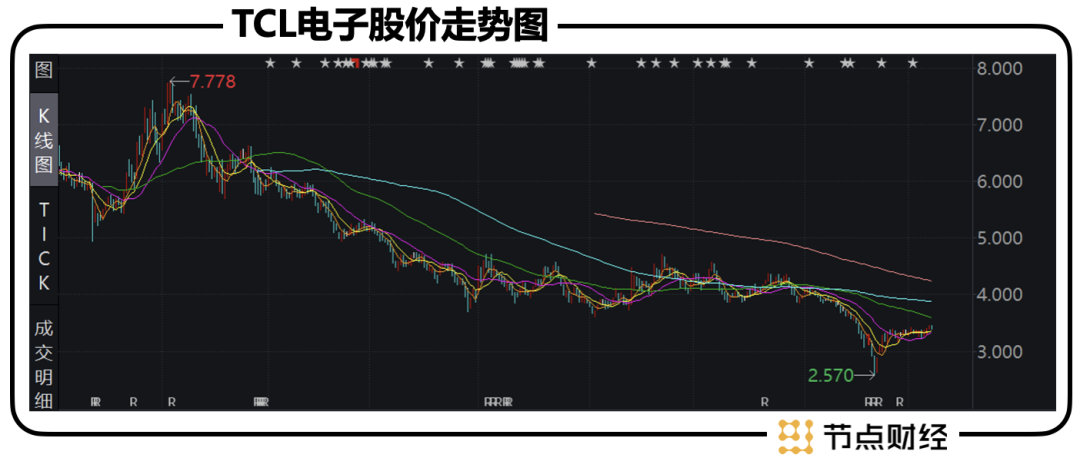

2021年财报显示 , 在营收大增46.9%的前提下 , TCL电子的归母净利润缩水35.9% , 股价回到2015年的水平 。

透过数据 , 本文尝试回答这几个问题:

1、TCL电子为何增收不增利?

2、TCL电子的第二增长曲线是什么?

3、TCL电子的估值难点在哪里?

/01/

供需两头承压 , TCL利润“受气”

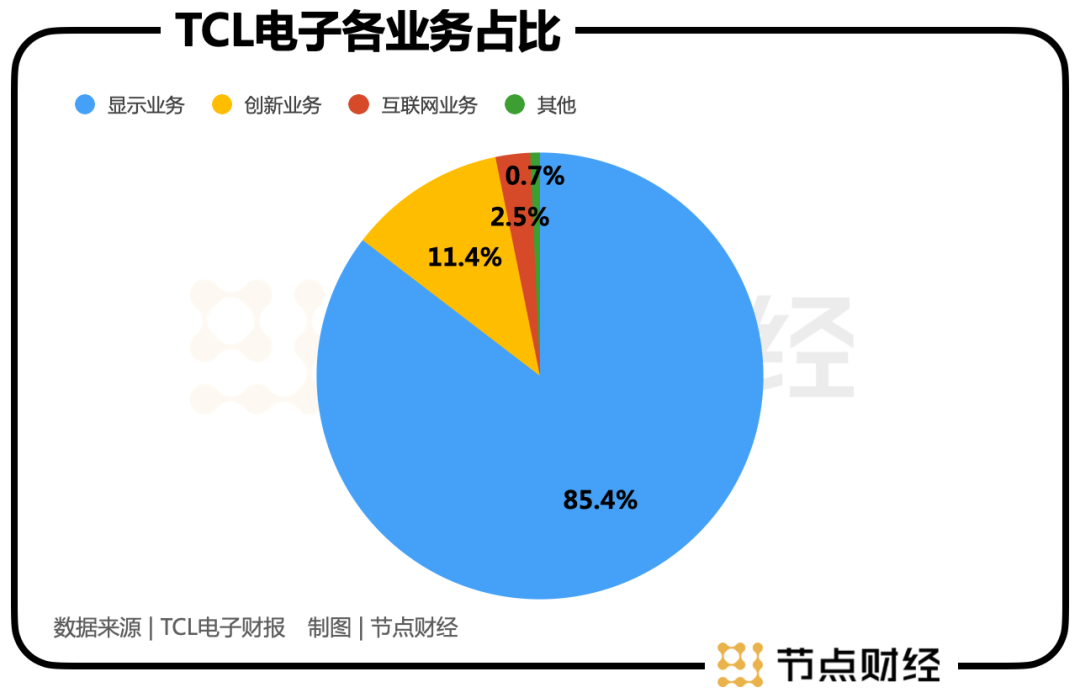

2021年 , TCL电子将业务架构做了重新划分:显示业务、创新业务、互联网业务 。

其中 , 显示业务 , 即TCL电子的传统主业 , 包括消费级与商用显示屏共实现收入639.5亿港元 , 占总收入的85.4% , 同比增长43.5% 。

文章图片

文章图片

增长主要受益于手机、平板等中小尺寸显示产品量价齐升 , 带动收入同比增加29.5%至143.8亿港元 , 以及大尺寸显示业务产品结构优化 , 售价同比上浮26.1% , 收入同比增加24.3%至492.7亿港元 。

尽管如此 , 囿于“宅经济”退潮 , 叠加全球面板涨价冲击 , 2021年公司盈利能力还是出现了下滑 , 毛利率16.7% , 同比减少2.3个百分点;持续经营归母净利率1.6% , 同比减少2.0个百分点 。

根据行业调研机构Omdia数据 , 2021年全球TV出货量同比下降5.3%至2.1亿台 , 销售额同比增长14.8%;根据中怡康10全渠道数据 , 2021年中国市场TV行业整体零售量同比下降10.4%至3,703万台 , 零售额则同比上升15.2%至1,315亿元 。

由此不难看出 , 电视市场在规模下行时 , 业内企业采取提价策略应对 。

但在另一头 , 原材料成本持续高位运行 , 涨价又涨了个“寂寞” 。

从2020年5月起 , 电视面板经历了14个月罕见的单边上涨 。周期最长、涨幅最大、全尺寸均涨是此期间的突出特征 , 部分主力尺寸面板价格上涨甚至超过150%-200% 。

经节点财经考证 , 在电视产品制造中 , 屏幕占到整机成本的比重大于60% , 具有典型的原料导向特征 , 这就决定了电视面板行情直接影响电视产品销售利润 , 但面向C端 , 企业几乎不可能比照原材料同等提价 , 就像在面板价格翻倍的情况下 , 电视整机终端售价仅涨30%-50% , 这严重稀释TCL电子们的赚钱效应 。

从已经披露年报的创维集团、深康佳A可见 , 都属于供需两头挤压下的利润“受害者” 。

再者 , TCL电子并没有在行情寡淡时缩减费用 , 期内销售及分销支出、行政支出、研发费用分别增长25.4%、84.2%、52.2% , 扩大了毛利率和净利率的“剪刀差” 。

然而 , 对于TCL电子 , 乃至更多的家电企业来说 , 更大的挑战在于用户行为习惯改变造成的开机率下降和终端需求萎缩 。

- 世界地球日公交地铁电子卡图案上线 可用iPhone和Apple Watch刷卡

- 华邦电子计划提高DDR3芯片产量 主要是4Gb或以下

- DDR3内存要淘汰?华邦电子:再战10多年、持续扩产

- 掌阅iReader电子书阅读器发布新品,支持微信互联功能

- TCL发布10系智能门锁产品,搭载指静脉识别技术

- TCL智能家居新品可视智能安全锁在深圳发布

- 喜讯!永川区妇幼保健院顺利通过电子病历系统应用水平分级评价四级评审复核

- oppo“穿戴式电子设备”专利曝光

- 日本研究人员开发出能增强咸味的电子筷子

- 三星电子将exynos850应用处理器用于北美市场