快手亏损根源:企业自身仍定位“成长股”

拿到快手财报之前 , 我本人是预想着企业可以交出一份“收入保持增长 , 经营利润不断好转”的业绩 。理由也很是简单 , 当平台规模达到一定程度之后 , 企业是应该具有成长惯性和为股东赚取利润能力的 , 也就是止损和利润增长会同步进行 。

结果事与愿违 , 尽管快手收仍然保持了35%的营收同比增长 , 但亏损亦是不断放大的 , 无论用EBITDA还是其他模型去调整 , 亏损同比都是增加的 。

作为行业研究者 , 这就引起了我们的好奇心:究竟是什么因素让快手迟迟不能盈利?从亏损原因思考 , 行业又往往将其归纳为:1.“战略性亏损” , 以亏损来构筑护城河;2.能力亏损 , 亏损是企业经营能力的必然结果 。若从定性角度思考 , 前者则中性偏乐观 , 后者则属于明显的悲观 。

那么快手又属于何种类型呢?

在展开具体分析之前 , 我们先概括分析框架:将其定义为流量平台 , 简化商业模式为:引入流量(营销费用)-运营流量(AI算法加运营)-流量变现(商业化) , 这也是短视频行业的主要特色 。

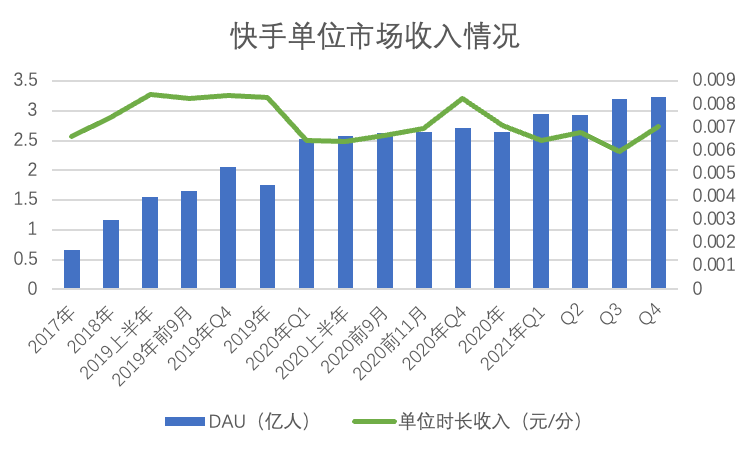

我们首先根据DAU与当季度的用户每日使用时长 , 测算当季度总用户时长 , 并进行相关数据的分析 。

文章图片

文章图片

之所以如此设置 , 主要为测量企业的经营效率 , 也就是提炼出平台单位时间的货币化率 。在上图中我们可以看到 , 在2021年之后 , 快手的单位时长收入出现了下行的趋势 。尽管彼时总收入增速仍然在较高区间 , 但主要依靠总时长拉动(DAU和用户时长保持增长) , 单位时长收入则有明显下行 , 直到2021年Q4之后折线尾部重新翘起 。

2021年出现此现象时 , 我们曾将此解读为“业务调整的必然” , 简而言之 , 彼时直播业务迅速下行 , 平台将商业化重心向营销类收入倾斜 , 在此起彼伏的过程中会出现总收入效率的下行 , 也就是营销类收入的增长未能完全对冲直播业务的收缩 , 见下图

文章图片

文章图片

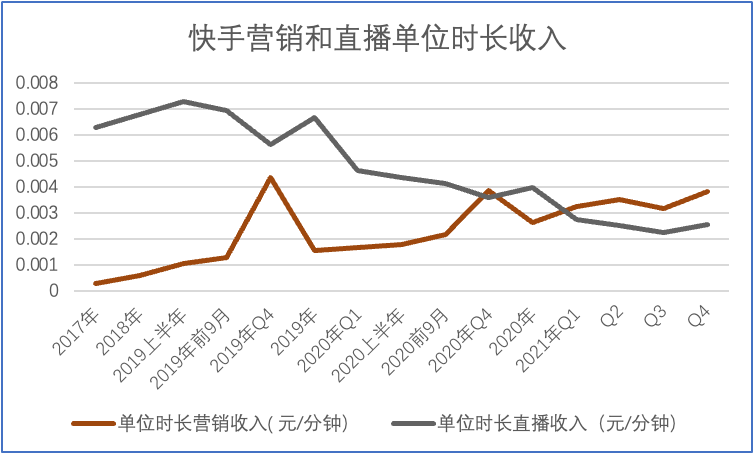

以上假设在上图中是可以得到比较确切的解释 , 进入2021年之后直播业务迅速下行 , 且速度要快于营销类收入的增长 , 受季节性以及宏观环境等因素影响(第三季度向来是营销淡季) , 2021年Q3营销和直播业务的单位时长收入环比都呈下降态势 。

2021年Q4之后 , 两条折线又明显上行 , 扭转了逆势 , 站在总收入角度 , 2021年Q4是一个不断改观的局面 。

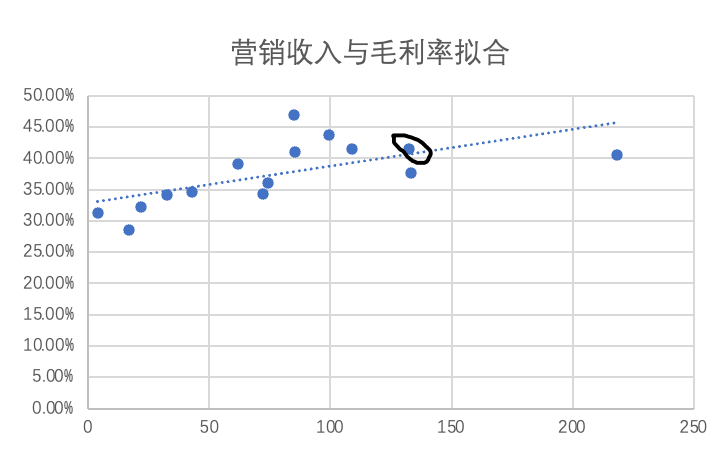

那么亏损的放大又从何说起呢?既然营销收入占比明显提高 , 而该业务又属于典型的低成本业务 , 理论上在此过程中毛利率是要改善的 , 但我们却看到了毛利率的收缩 。

为客观评价 , 我们再将快手多个周期内的营销类收入与毛利率做了数据拟合 , 见下图

文章图片

文章图片

由于直播业务具有典型的高收入 , 低毛利的特征(财务口径是包含主播打赏分成的) , 因此在早期快手的毛利率并不高 , 随着商业模式的调整 , 毛利率中枢上行与营销收入规模的攀升几乎同步发生 。

在商业结构的调整中 , 不仅体现在了营收规模上 , 亦在营收质量上 。如我们图中所标注那般 , 2021年Q4虽然整体毛利率水平尚在拟合线直线上 , 仍在平均值范围内 , 但较之巅峰已有明显下调 。

这就很是奇怪了 , 营销类收入节节攀升 , 毛利率却在下行 , 本季快手财报这是最令我们匪夷所思的 。

- 快手闪电购在哪申请开通(快手闪电购开通操作流程)

- 喜马拉雅2021年亏损超20亿元

- 快手投诉平台在哪怎么投诉商家(快手投诉商家步骤一览)

- 快手私信别人能看到吗(快手私信别人是否能看到问题解答)

- 抖音快手可以发布同一个视频么(抖音快手发布同一个视频方法介绍)

- 快手横屏看视频怎么设置(快手横屏看视频设置步骤一览)

- 安徽ETC发布暂停微信支付通知,微信支付称在高速行业投入大量成本长期亏损

- 焦虑渐缓,快手开启 “赚钱倒计时”

- 快手电视版名字叫什么(云视听快手TV版功能详细介绍)

- 快手能不能更换实名认证(快手账号注销操作步骤)