【财联社蜂网电话会议第41期】钠离子电池剑指储能 负极材料成本占比或成大头

本文转自:财联社

财联社(厦门 , 采访人员 李子健)讯 , 仅1年多时间 , 碳酸锂价格从不到6万元 , 涨至目前近50万元/吨 。3月25日晚间 , 在财联社蜂网专家会议中 , 中科院大连化学物理研究所首席研究员张华民分享表示 , 碳酸锂价格快速暴涨 , 加速了钠离子电池的的研究开发和产业化进度 。

锂资源供应紧张已是市场共识 , 在此前提下 , 钠离子电池不可避免地吸引着资本市场的目光 。为此 , 张华民围绕钠离子电池的技术路线及成熟度、钠离子电池材料、成本分析及发展现状等做了详细分析 。其中 , 以磷酸焦磷酸铁钠基钠离子电池为例 , 负极材料成本反超正极 。

钠离子电池卡位储能领域

张华民表示 , 钠离子电池的应用将首先是储能、低速电动车等领域 。据介绍 , 钠离子电池具备钠储量丰富、成本相对较低、负极集流体采用铝箔而非铜箔 , 没有过放电问题、可以沿用锂离子电池现有生产工序 , 可行性高等优点 , 而较为明显的缺点是能量密度比锂离子电池低 。

根据政策 , 到2030年 , 非化石能源消费比重达到25%左右 , 单位国内生产总值二氧化碳排放比2005年下降65%以上 , 顺利实现2030年前碳达峰目标 。到2025年 , 新型储能装机容量达到3000万千瓦以上 。据张华民提供数据显示 , 2020年新型储能的累计装机容量为3.27GW , 存在26.73GW的缺口 。

近日国家电网有限公司董事长、党组书记辛保安更提出 , 力争到2030年公司经营区电化学储能由300万千瓦提高到1亿千瓦 。但值得注意的是 , 国际能源署(IEA)预测 , 如果世界到2050年成功实现净零排放 , 那么到2040年时对锂的需求量 , 将接近120万吨 。除非探矿的速度能够赶超锂需求的增长速度 , 否则锂在市场中的紧俏表现还将维持下去 。

在此前提下 , 华宝证券在其相关的研报中亦认为 , 钠电池短期内难以替代动力端锂电池 , 不过钠离子电池的性能优势有望在储能和特种车辆领域放量 , 与锂电池形成互补 。

而就在2021年年底 , 中科海钠宣布将与三峡能源、三峡资本以及安徽省阜阳市人民政府展开合作 , 建设全球首条钠离子规模化量产线 。该产线规划产能5GWh , 分两期建设 , 一期1GWh将于2022年正式投产 。据了解 , 未来各方还将有望共同推动规划30GWh全球先进钠离子规模量产线 。

负极材料成本占比或成大头

【【财联社蜂网电话会议第41期】钠离子电池剑指储能 负极材料成本占比或成大头】据张华民介绍 , 钠电池有多种体系 , 其中普鲁士白体系比能量最高 , 为160Wh/kg , 并且成本最低为0.45元/Wh , 代表厂家为宁德时代 。循环次数最高的为NVPF3钒基体系 , 为5000次 , 代表厂家为法国Tiamat 。

文章图片

文章图片

(注:该成本分析表为2021年年底制 , 仅供对比 , 实际受材料价格影响)

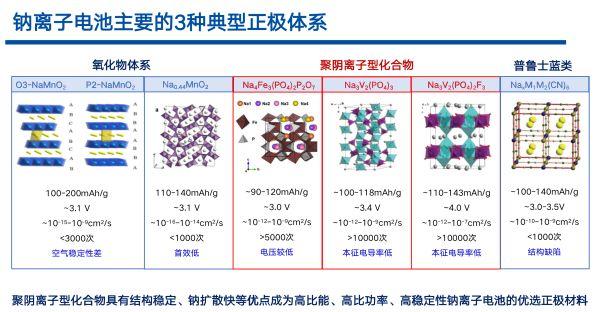

而各体系的钠离子电池 , 主要对应3种典型正极体系 , 分别为氧化物体系、聚阴离子型化合物及普鲁士蓝类 。聚阴离子型化合物具有结构稳定、钠扩散快等优点成为高比能、高比功率、高稳定性钠离子电池的优选正极材料 。普鲁士蓝类则理论容量相对较高、离子传输快及结构稳定 , 但存在结构缺陷 。

文章图片

文章图片

负极方面 , 主要的类型有嵌入型负极(硬碳材料)、嵌入型负极(钛基氧化物)、转化型负极材料及合金型负极材料 。研究比较多的钠离子电池负极材料主要有碳材料、过渡金属氧化物、合金类材料以及磷酸盐等 。

- 马斯克承认:我有时会感到孤独

- 地平线:征程芯片出货量已突破100万片,获得40多个车型前装定点

- 所有美好,都不负归期, 选一种姿态让自己活得无可替代……

- 荣耀magic4今日正式开售

- 苹果imessage服务中断,已解决

- 华为mate50系列发布时间确定:定在7月

- 苹果的定制化显示器

- 有赞裁员比例疑似达到70%

- 15楼财经|北京市通信管理局对3·15曝光企业做出行政处罚,小米Wifi等被通报

- 庆余年手游互通吗(安卓ios互通机制介绍)