IDC和中国信通院研判:中国云游戏市场将在2022年迎来爆发拐点

本文转自:天目新闻

作为数字娱乐的典型应用 , 基于云端渲染技术的云游戏是游戏行业走向精品化、智能化的标志 。

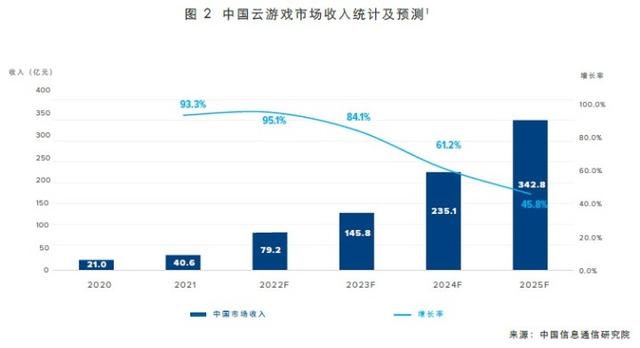

全球著名咨询机构IDC和中国信通院近日联合发布了《2022全球云游戏产业深度观察及趋势研判》(以下简称“报告”) 。报告指出 , 2022年将成为中国云游戏市场的爆发拐点 , 收入增至79.2亿元人民币 , 同比增长95.1% , 预计至2025年云游戏市场收入将达到342.8亿元 。

文章图片

文章图片

中国云游戏市场收入统计及预测

【IDC和中国信通院研判:中国云游戏市场将在2022年迎来爆发拐点】移动终端成为主要接入载体

元宇宙底层技术将提升云游戏体验

当前 , 游戏行业正持续往精品化方向演进 , 其下载安装包体量不断增大 , 各分发渠道的下载转化率面临挑战 。而游戏上云后 , 安装包体积变小 , 将以更短的下载时间、更高的用户转化率 , 迎合国内游戏、互联网行业日益提升的“效率化运营”诉求 。

2021年 , 中国云游戏赛道的新生势力和企业数量、融资数量高于2020年 , 代表性优质内容相继出现 。米哈游推出的《云·原神》上线后取得了较好的口碑 , 截至目前iOS版《云·原神》累计下载量已经超过100万 , 游戏咨询机构GameLook估算《云·原神》全平台收入在2000万元左右 , 进一步验证了高品质内容和良好体验是云游戏成功的关键 。

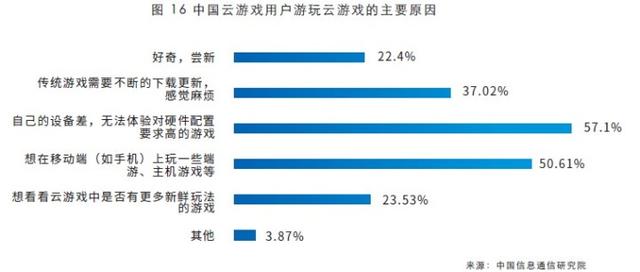

调查数据显示 , 57.1%的用户选择云游戏的原因是所持设备差 , 50.61%的用户想通过云游戏的方式在移动设备上体验大型端游、主机游戏 , 同时超过三分之一的用户认为传统游戏不断下载更新会相对麻烦 , 云游戏即点即玩的特性会更加便捷 。此外 , 在后疫情时代“宅经济”的背景下 , 大屏作为新的云游戏接入方式 , 有望与PC、移动端并行 , 成为主要的用户入口之一 , 为云游戏市场带来更大的用户基数 。

文章图片

文章图片

中国云游戏用户游玩云游戏的主要原因

报告预测 , 2022年元宇宙底层技术相关的服务器厂商、云计算厂商会领衔发力 , 此类技术的发展将助力云游戏画面不稳定、卡顿等问题的优化和解决 。尤其是在元宇宙概念下 , 虚拟游戏内容和现实世界的联动将明显增强 , 这使得玩家的游戏体验更加真实 , 付费意愿增强 , 提升云游戏市场收入 。

海外巨头重塑生态

国内寻求合作共建

数据显示 , 2021年 , 中国云游戏月活跃人数为6220万 , 海外云游戏活跃人数为2340万 , 中国已成为全球云游戏产业发展最快、最具活力、市场空间最大的地区之一 。而从产业发展以及商业模式上看 , 国内外云游戏市场亦有不小的差异 。

报告认为 , 中国庞大的手游玩家更易转化成云游戏用户 , 而且 , 海外主流玩家已经与传统游戏的获取渠道深度捆绑 , 云游戏转化基数较小 。在生态上 , 海外云游戏参与者主要集中于在传统领域有绝对领先优势的产业巨头 , 并积极拓展新型模式重塑生态 。中国云游戏产业链各层级划分相对分明 , 参与者众多且所处行业更加多元化 , 并倾向于寻求合作伙伴共建生态 。

过去两年 , 游戏行业企业抱团联建的例子非常多 , 如腾讯投资Ubitus、米哈游入股蔚领时代、高通注资达龙云、咪咕押注海马云等 。B端获投之外 , 内容端也处于洗牌阶段 , 绝大部分内容平台都在积极与云游戏厂商合作 , 探索云游戏的商业模式 。

- 月球背面有哪些中国“老住户”?

- 中国航天最新消息:已选定!

- 【周末逛市场】“米袋子”和“菜篮子”都很稳!

- 七旬老人和他们的“无人机航拍队”:一年放飞220余次

- 苹果中国官网开始维护 将开启预售

- 刚刚消息:已选定

- 微信又添实用新功能!这次和我们每个人有关!

- iQOO三周年庆狂欢开启!上vivo官网可享整点加赠豪礼和抢千元神券

- 中国联通2021年净利达144亿元,同比涨15%

- 冬奥“碳”测:中国新科技助力绿色冬残奥会