海尔智家:产能+需求的双向匹配

刚刚过去的2021年 , 要说制造业艰难估计无人反对 , 但再艰难的日子 , 也总有逆势而上者 , 比如海尔智家 。

数据显示 , 2021前三季度 , 海尔智家营收、归母净利润分别增长10.07%、57.68% , 利润增速创出行业最快;在二级市场 , 家居板块2021全年整体收跌 , 但海尔智家A股和H股年线均收红 , 尤其是H股 , 涨幅高达17.25% 。

不过 , 就像莎翁所言:过往一切 , 皆为序章 。

对资本市场来说 , 更重要的是思考未来 。那么 , 2022年海尔智家业绩走势如何?我们试图透过产能、机制、赛道(产品结构)等维度 , 对其2022的业绩支撑和价值走向有一个大概的展望和把握 。

产能、市场齐释放

海尔智家站在哪个位置?

根植于当下 , 用未来的眼光看待2022年 , 大的方向上 , 随着产业链外部负面(原材料、海运费等)因素逐步消退以及疫苗接种普及、疫情防控常态化 , 从中国市场到全球市场 , 家电行业供需两端承压的局面都将得到大的改善 。

2022年 , 中国经济的大气象仍然是稳中有进 , 且受益于城镇化率进一步提高、共同富裕政策推进 , 以及近期楼市松动的迹象 , 消费重拾增长轨道甚至小小爆发一下应该都是大概率的事儿 , 全球市场大抵也如此 。

谨慎乐观而言 , 作为生活必需品的家电 , 将会迎来一个相对景气周期 。此时 , 谁能持续释放产能 , 快速响应市场需求 , 谁就能抓住市场机遇 。

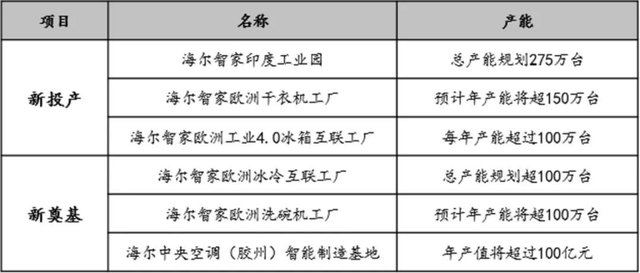

2021年 , 海尔智家在印度、欧洲新投产3个工厂 , 年产能超525万台 , 这些产能将在2022年进一步释放;2021年新奠基的3个工厂也将在2022年相继投产 , 预计投产后海外的2个工厂年产能将超200万台 , 国内的工厂年产值将超100亿元 。

文章图片

文章图片

图源:市场公开资料

为什么海尔智家有这样的底气?

说到底 , 30多年来积累的规模优势、品牌优势 , 长期对海外市场的布局等 , 让海尔智家站到了行业发展的中轴线上 。

世界权威调研机构欧睿国际数据显示 , 2021年海尔全球大型家用电器品牌零售量第一 , 第13次蝉联全球大型家用电器品牌零售量NO.1 。

另据财报显示 , 2018年-2020年 , 海尔智家来自中国以外市场的收入占比逐年攀升 , 分别为43.47%、47.53%、48.66% , 2020海外营收突破1000亿元 , 国际化程度远高于其他对手 。

我们都知道 , 任何一个行业 , 赚行业格局的钱是最容易的 , 类似“头部经济”效应 , 即那些位列前茅的企业总是能在激烈的竞争环境中 , 快速迭代产品使边际成本不断降低 , 强化品牌影响力使消费者持久信赖他们 , 而后驱动市场份额和行业利润越来越多地向自己靠拢 , 并最终呈现出两强争霸或三足鼎立的局势 , 诚如2015年-2019年间 , 白家电CR4的集中度已从81%上升到88% 。

换言之 , 在不久的将来 , 相比大部分参赛“选手” , 海尔智家在这一轮市场需求释放中会斩获更大机会 , 而持续增加的产能已做好准备 。

产能+需求的双向匹配和提升 , 进而带动市场潜力扩大和业绩整体向上 , 这原本就是一件水到渠成的事儿 。

内部适应性进化能力

长效发展的基石

“在一日千里的结构性调整中 , 唯一能幸免于难的 , 只有变革的引领者 。我们无法左右变革 , 只有走在它前面 。”正如管理学大师彼得·德鲁克所说 , 所有企业的成长 , 都离不开对组织或机制的反思与变革 。

这其中 , 人是各种行动的原点 , 也是一切活力的源泉 。简单点说 , 我们需要尽最大可能调动人资潜力 , 从内部进化开始 , 获取超越其他企业的外部生存能力和资源 , 以适应变幻莫测的动态商业世界 。

- 扩产能、强机制、拓赛道!2022海尔智家要谋划什么?

- 加码“研发·设计中心”建设,德才股份赋能海尔智谷建设

- 家电怎么选?泰国王子用上海尔牌电器

- 海尔“落户”苏宁易购总部 联合经营公司正式揭牌

- 海尔厨电推出的双腔集成灶通过3大创新点满足用户需求

- 日本显示器jdi获益20亿日元jdi获益20亿日元

- 千余台海尔电视入驻,为赛事保驾护航

- 西安隆基乐叶:高效复工促产能回升

- 海尔衣联网洗衣先生落地成都,即将再添45家门店

- 加强产业融合 赋能低碳发展 海尔卡奥斯智慧能源与“青碳行”签署战略合作协议