日本电解液产业的逆袭史

在去年锂电的繁荣中 , 与正极材料一同开启了价格“狂飙”模式的 , 还有电解液 。

但两者有所不同的是 , 正极材料尚有路线之分 , 但在电解液的领域中 , 核心原料却只有六氟磷酸锂(下称“六氟”)“一家独大” 。

碳酸锂是制备六氟的主要原料 , 每吨六氟需要0.33吨左右的碳酸锂 , 因此去年在碳酸锂价格的推动下 , 六氟价格从年初的10万元/吨 , 到年底站上了60万元大关 。

文章图片

文章图片

受益于此 , 电解液厂商在过去的一年中利润普遍翻了三倍 , 多氟多动辄四位数的利润增长尤其瞩目 。

作为龙头之一的新宙邦160%的利润增长率却显得中规中矩 。

就出货量而言 , 新宙邦常年居于第二 , 第一的位置由天赐材料牢牢把持 。

文章图片

文章图片

来源:EVTank , 锂猫实验室制图

在天赐材料崛起之前 , 新宙邦也曾短暂地坐上过电解液第一的宝座 。而现在随着锂电产业的持续景气 , 新宙邦盈利的脚步却似乎变迟缓了 。

为什么会这样?

在新宙邦的身上 , 我们或许可以看到关键技术自研对于一家中上游企业的重要性 。

01日本垄断锂盐

新宙邦发展的背景 , 其实也正是我国电解液产业的逆袭史 。

正如锂电池技术一样 , 在上个世纪 , 电池电解液技术也长期把持在日韩企业手中 , 尤其是电解液的核心成分六氟磷酸锂(以下简称“六氟”) 。

作为“电池的血液” , 电解液在正负极之间起到传导输送能量的作用 , 直接影响锂离子电池的比容量、工作温度范围、循环效率和安全性能 。

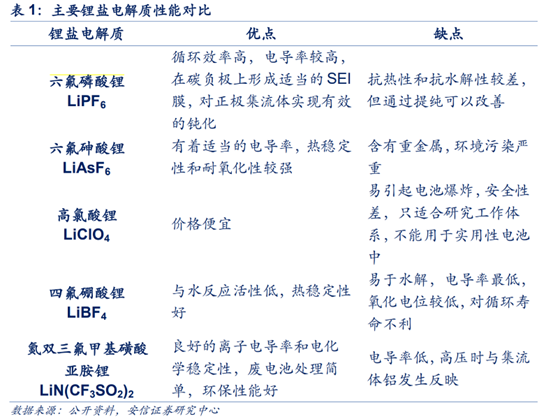

电解液主要由溶质(锂盐)、溶剂和添加剂组成 , 溶质虽然占比不高(10-12%) , 但成本却占据了电解液总体的40%-50% 。

在锂盐的选择上 , 离子迁移率、溶解性、稳定性、钝化能力等都是需要考虑的问题 , 目前 , 六氟凭借着较高的循环效率、电导率等综合性能成为主流锂盐 。

文章图片

文章图片

不过 , 六氟虽然综合性能较强 , 但也存在着抗热性和抗水解性较差的缺陷 。虽然这些问题可以通过提纯改善 , 但在提纯之后 , 六氟仍然极易吸潮分解 , 因此生产条件苛刻 , 工艺难度也极大 。

这些都决定了在全球范围内具备规模化生产六氟能力的企业较少 , 且集中于锂电池技术的先行者日本 。

在2010年以前 , 以森田化学、关东电化和瑞星化工为代表的日本厂商仍然垄断着全球九成以上的六氟市场份额 。

在日本垄断的这一时期 , 我国向日本进口的六氟价格高达100万元/吨 。

而为了捍卫这项壁垒 , 日本厂商在面对我国前来“取经”的厂商时 , 表现得并不友好 。

2006年 , 多氟多董事长李世江飞往日本拜访六氟专家桥本 , 但对方却一连数日闭门不见 , 到最后实在拗不过李世江的坚持 , 只好开出了五十亿元的天价 , 逼迫其知难而退 。

对于当时净资产不过400万的多氟多而言 , 50亿无疑是一道天堑 。对于刚刚起步的中国电解液行业而言 , 这也意味着日本关上了“传道”的大门 。

回国之后 , 以多氟多为首的一批先驱者 , 投入了六氟国产化的攻坚战中 。

2009年 , 在经历800多天 , 上千次实验之后 , 多氟多成功合成了结晶态六氟 , 并在次年建成了600吨六氟生产线 。另一边 , 天赐材料也通过专利授权的方式 , 优化形成了六氟的规模化产能 。

- 助力打造千亿级半导体显示产业集群 重庆又一创新中心即将亮相

- 百里外做手术,数据高效共享,未来网络设施如何走上产业化舞台?

- eBay发布“闽品出海计划”,帮助福建优势产业带开拓海外市场

- 两江新区产业创新+应用创新打造创新升级版

- “红娘”业务上线,桐乡产业链“云”上补链

- 每秒可播1020万个8K视频 日本科学家创数据传输新记录

- 我国工业互联网产业规模超万亿元(新数据 新看点)

- 党代表回基层丨齐乐乐:创新高精度数码印花技术 焕发纺织产业新活力

- 育硬核 稳增长丨全自主科技研发助力产业数字化转型

- 5G应用产业方阵重庆分联盟理事会召开,推动重庆建成全国5G发展引领区和示范区