储能行业高速增长背后的问题( 二 )

02高锂价反噬

“碳酸锂-正极材料-储能电芯-储能设备”的链条牵一发而动全身 。

细究上市公司储能业务盈利能力下滑的原因 , 主要源于自去年延续至今的电池原材料价格上涨 。除了造成储能企业成本承压 , 还引发了中标项目价格上涨、项目建设被迫延期等一系列负面连锁反应 。

据百川盈孚数据 , 目前国内电池级碳酸锂市场主流报价区间在每吨51.4万~52.0万元之间 , 年内涨幅达95% , 同比涨幅更是超500% 。受此影响 , 从2021年初到2022年3月 , 磷酸铁锂材料均价由4万元/吨飙升至16.2万元/吨 , 涨幅高达305% 。

一套完整的电化学储能系统一般由电池模组、储能变流器(PCS)、电池管理系统(BMS)以及能量管理系统(EMS)组成 , 其中电池模组的成本占比在50%—60% 。

因此“碳酸锂-正极材料-储能电芯-储能设备”的链条牵一发而动全身 , 在影响储能项目整体经济性和竞争力的同时 , 也让夹在中间的储能企业苦不堪言 。

可以看到 , 具备锂电池生产能力的储能企业 , 比如宁德时代、派能科技、鹏辉能源、南都电源等 , 直接受到上游原材料涨价的影响 , 去年的毛利率普遍出现下滑 。

而如阳光电源、科华数据、天合光能等不具备锂电池生产能力的系统集成商则要更加被动 。由于主要零部件依靠采购 , 集成商本身的毛利率就不高 , 但一面要应对上游锂电池企业的涨价 , 一面要应对下游新能源企业的降本需求 , 两头都受到挤压 。

典型的代表如天合光能 , 其储能业务今年一季度继续处于亏损状态 。在5月9日的投资者交流会上 , 其企业代表表示 , “(储能)原材料涨得比较多 , 从原来的3万多涨到接近50万 , 包括下游的产品价格也没有随着原材料同步涨那么多” , 因此“目前来看储能全年压力还是比较大的” 。

阳光电源方面亦在投资者交流上表示 , “正常情况(储能业务的毛利率)应该有约20%的水平 , 今年可能有点压力 , 因为电芯价格上涨过快 。”

在此背景下 , 储能企业往往是“增收不增利” , 利润的增长很难赶上营收增长 。要么保持市场占有率 , 放弃部分利润;要么维持利润 , 放弃一些市场份额 , 这都会在一定程度上影响到资本市场对其业绩增长的预期和估值水平 。

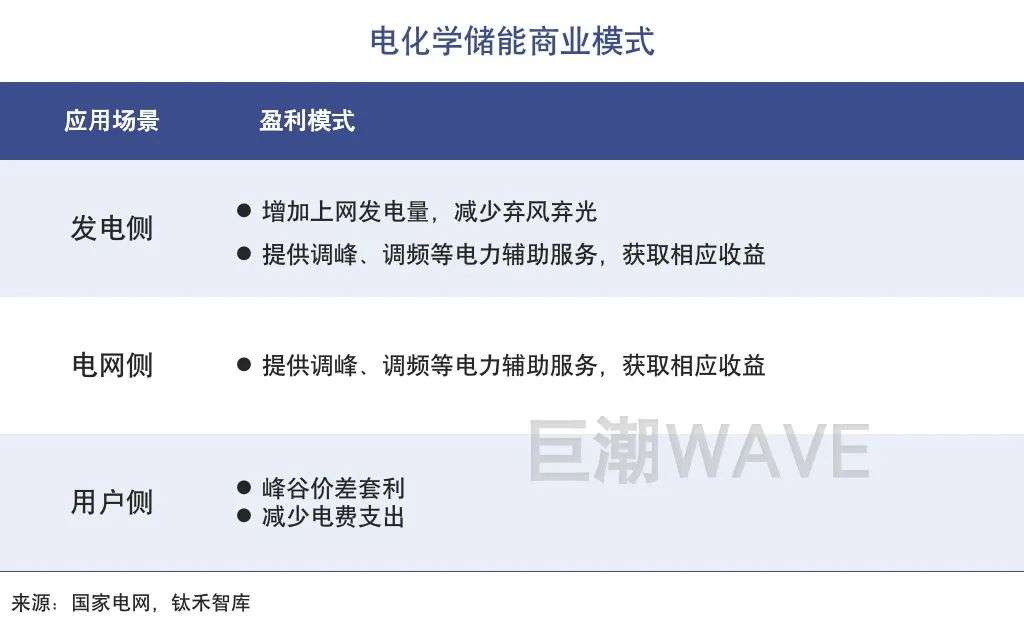

值得一提的是 , 新型储能从应用场景上可以分为电源侧、电网侧和用户侧 , 不同的应用场景的商业模式不同 , 在中外不同市场环境下的盈利能力也有差异 。

文章图片

文章图片

目前来看 , 国外的户用储能市场是最优质的一块市场 。不同于电源侧及电网侧储能严格追求投资回报率 , 用户侧家庭储能更接近于品牌消费 , 因而储能企业可以更好地传导涨价压力 。例如特斯拉的户用储能品牌Powerwall自今年年初以来就多次涨价 。

国内企业的代表如派能科技 , 海外业务占比超过80%且以户用储能业务为主 , 因此其毛利率和净利率水平虽有下滑 , 但仍然高于宁德时代、阳光电源等国内市场占比高的玩家 。

03商业模式待跑通

国内发电侧储能仍未形成有效的商业模式 。

与国外户用储能市场截然相反 , 国内发电侧储能可能是利润空间最小、竞争最为激烈 , 也是最劣质的一块市场 。

这背后的根本原因在于 , 国内发电侧储能仍未形成有效的商业模式 。天风证券指出 , 当下时间点 , 我国的储能系统无论在发电、电网、用电侧均不具备经济性 。但在政策端强制要求发电侧配置储能的情况下 , 未来我国的储能市场将主要由发电侧来驱动 。

- 人工智能细分领域,涌现行业新势力

- 格雷希尔用于热水器行业气密性检测的五款快速密封接头

- 中芯国际:公司处于集成电路行业核心产业链

- 英飞凌:芯片行业需要多样化生产

- 锂电行业2021薪酬PK:谁在“闷声发大财”?

- 因芯片行业价格波动剧烈 美光推出“远期定价协议”实验

- moto X30冠军版“内卷”手机行业成功!

- 罗永浩回应“行业冥灯”:不能同意,更多只是时间上的巧合

- 互联网医院的风口来了,挖掘其内在,才能让行业走得更远

- 强势亮相国际显示周 BOE六大领域尖端科技全面引领行业风向标