钉钉、企业微信、飞书的掘金逻辑

文章图片

文章图片

互联网进程已经从上半场的消费互联网 , 转为下半场的产业互联网 。TOB , 成为互联网巨头挖掘产业增量的另一赛道 。

各家企业进入赛道的方式都不同 。目前 , 钉钉、企业微信、飞书三家远程办公平台 , 成为阿里、腾讯、字节往TOB走的重要入口 。

2020年疫情爆发后 , 三家平台都取得飞跃式的发展 。调研机构QuestMobile数据显示 , 到今年3月 , 钉钉MAU(月活跃用户数)已达2.2亿;企微MAU为9800万 , 飞书MAU为611万 。

在争夺用户的同时 , 三家平台的商业化也在提起日程 。

5月9日 , 企微在一份公告中明确提出 , 要按照平台接口调用许可 , 向服务商进行收费 , 5月16日开始实行 。这被认作是企微加速商业化的新阶段 。

而就在两个月前 , 钉钉宣布正式商业化 , 并对外发布了商业化产品 。飞书在去年年底就表示 , 今年要在海外加速商业化 。

未来回头看 , 今年就是远程办公软件商业化的真正元年 。

TOC模式 , 前期烧钱换增长后期寻找盈利 。相反 , 在ToB的生意里越早商业化实现盈利 , 平台后期会走得更稳 。

很多人从三家平台的用户体验 , 探究各自的商业化能力和潜力 。《一点财经》认为 , 三家平台的商业化进程 , 本质上与背后阿里、腾讯、字节的成长逻辑是一脉相承的 。

而商业化成果 , 考验的是阿里、腾讯、字节生态对平台的赋能能力 。就像那句话说的:一个人能走得更快 , 但只有一群人才能走得更远 。

企微 , 连接+TOC

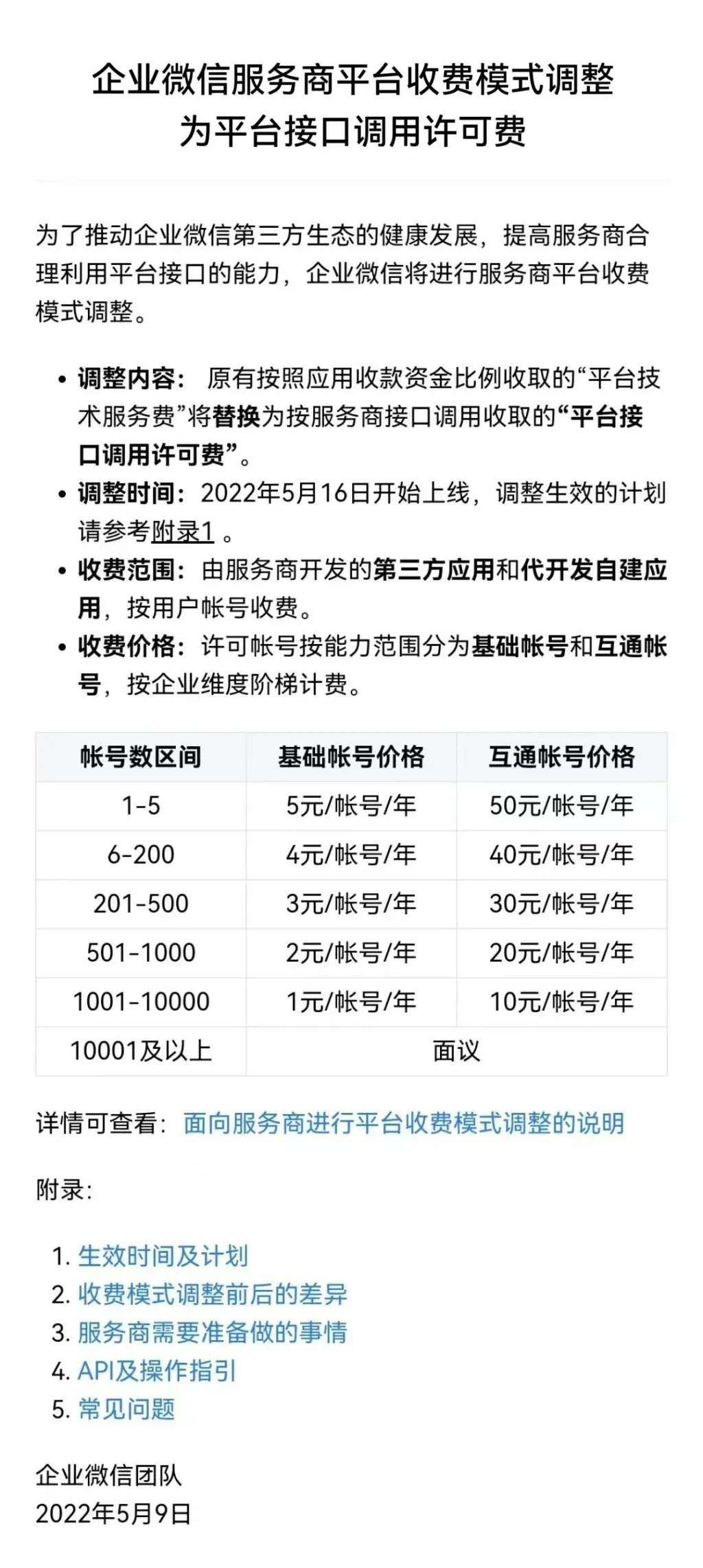

企微最近的这次收费大调整 , 其实映射出其商业化的内在逻辑 。

先从形式上看 , 收费调整简单说就是从“抽佣”变为“买账号” 。

之前 , 企微上的第三方应用对外出售时 , 平台会抽取服务商成交金额的10% , 作为“平台技术服务费” 。

现在 , 这则费用被改成了“平台接口调用许可费” , 也就是按用户账号收费 , 细则如下图所示:

文章图片

文章图片

具体说 , 企微收取的费用 , 取决于服务商调用接口的类型和购买账号的数量 。例如 , 服务商需要调取基础接口、购买50个账号 , 那么一年的费用为4x50=200元 。

调整后的收费定价 , 会有两个影响:首先是对服务于中小企业的服务商是利好 , 因为需要的账号较少 , 费用可能相对佣金模式更低 。

另外就是可以避免“飞单”——以前某些卖家只在企微上做应用展示 , 然后私底下和买家进行交易 , 现在必须要经过企微接口 。

显然 , 企微不愿意只做底层建设者 , 还要参与到交易中做连接者 。

连接 , 正是企微内在的核心逻辑 , 指引着它商业化的步伐 。

回头看 , 企微的四次迭代 , 都带着“连接”的烙印 。

2016年和2017年的企微1.0、2.0版本 , 主要解决企业内部员工与员工、员工与办公系统和企业之间的连接 。

如果企微只是拘泥于内部的连接 , 其实价值不大 , 就是一款办公软件 。既然做TOB , 必然要到企业外部 , 跟产业和消费者相结合 。

文章图片

文章图片

2018年 , 企微开始与微信打通 , 让平台上的企业直接连接到微信 。企微由此首次“出圈” , 与微信的12亿C端用户实现有效连接 。

这可谓是一次巨大的飞跃 。企微跟钉钉和飞书相比 , 拥有了最大的TOC优势 , 商业化潜力大大提升 。

- 雷电4、雷电3、usb3.0、usb4有何区别?

- 数字人民币app1.0.9.0更新:升级64位、体积更小

- 谷歌、迈凯伦、OKX,迈阿密大奖赛上的“最强引擎”大集结

- 宇宙开发、智能机器人、外星人研究推动智慧生命科普活动

- 全系内存升杯之作,荣耀畅玩30体验

- 台积电、三星芯片代工涨价,中芯国际到底跟进不跟进涨价?

- 台积电、三星宣布芯片代工继续涨价 中芯国际回应:我们不一样

- iPhone、安卓手机为何取消3.5mm耳机接口?

- 苹果新iPhone手机保护壳曝光:可直接触发游戏、相机等界面

- 当代“悬丝诊脉”,钉钉扮演“丝”链接用户协助诊断