奇遇、pico、爱奇艺,谁才是未来趋势?

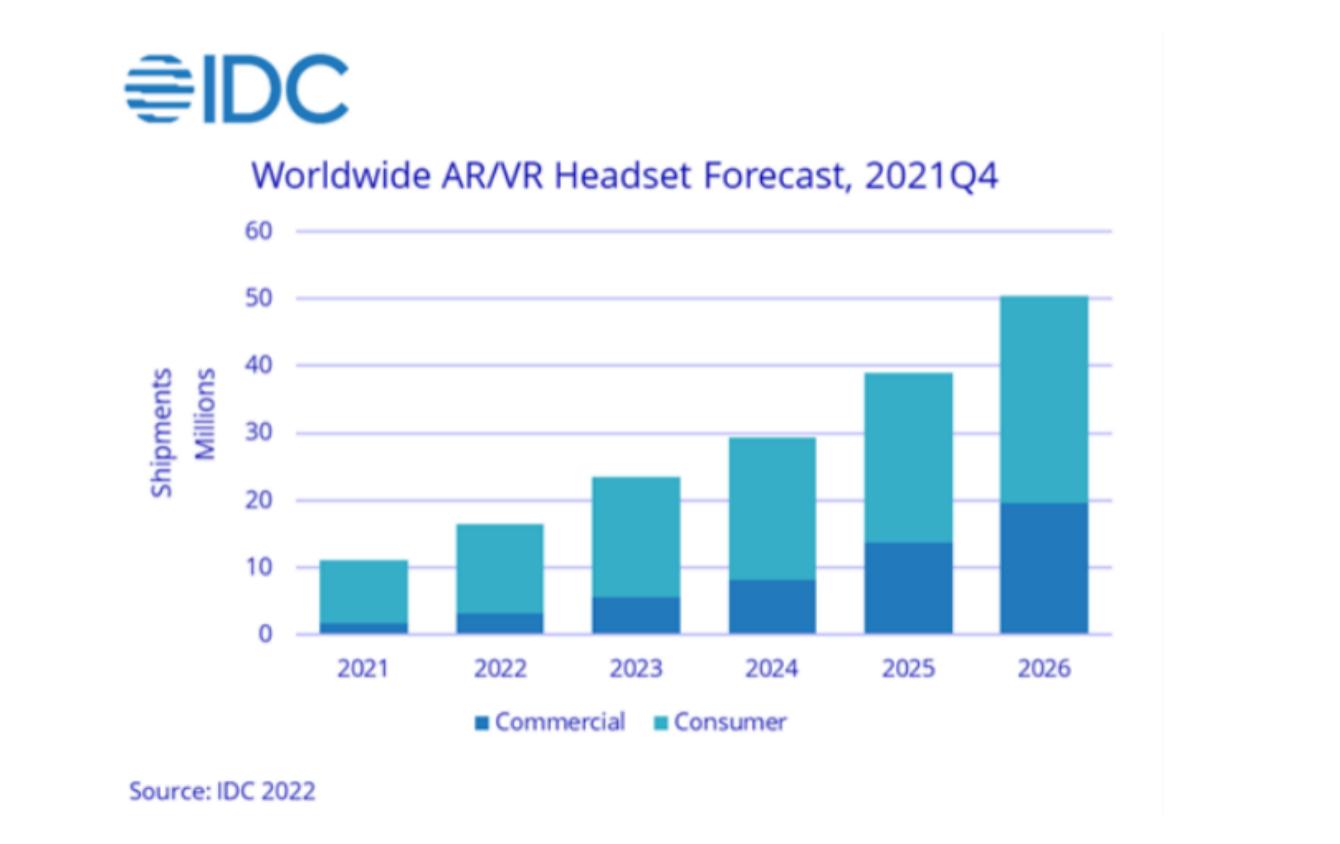

【奇遇、pico、爱奇艺,谁才是未来趋势?】国际数据分析公司IDC《全球AR/VR头显市场季度跟踪报告 , 2021年第四季度》 , 2021年全年全球AR/VR头显出货量达到1123万台 , 同比增长92.1% , 其中VR头显出货量达1095万台 , 突破年出货量一千万台的行业重要拐点 。预计2022年 , 全球VR头显出货1,573万台 , 同比增长43.6% 。IDC认为 , 2021年是AR/VR头显市场继2016年后再度爆发的一年 , 相较于5年前 , 从硬件设备、技术水平、内容生态、创作环境上来说 , 相较五年前已经有了大幅度的提升 , 行业生态更加健康 , 产业基础更为牢固 。

文章图片

文章图片

就国内市场来看 , 2021年5月以来 , 国内本土VR厂商接连推出新品 , 迭代节奏明显加快 。其中 , 本土厂商爱奇艺奇遇第四季度表现强劲 , 全渠道销售额同比增长475.9% , 市场占有率达22.5% , 领跑行业 。从全年来看 , 在线上电商渠道 , 爱奇艺奇遇VR出货量占比达27.4% , 位列行业第二 , 与行业魁首字节跳动旗下的Pico合力瓜分了过半市场份额 。

行业人士分析认为 , 当前以字节跳动Pico、爱奇艺奇遇VR等为代表的中国VR第一梯队已经形成 。其优势来自于深厚的积累 , 不同于成熟的PC、手机、电视 , VR是一块很特别的屏幕 , 它注重沉浸感 , 专属于一个人体验 , 并且要支持大型的游戏 , 所以在人机交互逻辑、显示效果、性能/功耗、重量/人体工学等很多方面需要大量技术支持 , 这些工作显然对所有厂商来说都无法一蹴而就 。随着出货量提升 , PQ(Pico、奇遇)这两个品牌在供应链上的优势会不断增大 , 同时他们在6Dof交互体验、4K屏幕显示、视频及游戏生态上面都做得相当完善 , 竞争优势也将不断拉大 。

PQ如出一辙的成长之路:高投入 , 不遗余力

VR行业的发展 , 由于缺少成功案例的参考 , 所以需要耗费大量的人力财力和时间去探索 , 以入局较早的Facebook为例 , 扎克伯格用大约20%的员工从事VR&AR业务 , 而这部分的收益却只有不到2% , 可见处于早期发展的VR业务对于人员和技术的需求有多强烈 。

反观国内PQ两个头部品牌来看 , 双方在从0到1的发展过程中都经历了同样艰难的高投入阶段 。在被字节跳动收购之前 , Pico已经进行到了B+轮融资 , 融资金额达到2.4亿元人民币 , 而同期的奇遇也提前两个月拿到了B轮数亿人民币的融资 , 官方表示资金将用于VR关键技术、算法与新产品的研发 , 并将在内容生态建设方面持续投入 。

高投入之下 , 两个品牌在技术上都实现了雄厚的储备 。Pico所属的小鸟看看科技及其关联公司在126个国家/地区中 , 共有758件已公开的专利申请 , 其中发明专利占64.25% , 专利布局主要集中于虚拟现实、显示设备、头戴设备、摄像头、深度图像、传感器、微控制器等专业技术领域 。而奇遇也手握209件已公开的专利申请 , 值得注意的是 , 近几年的年专利申请量稳定在45件以上 , 且审中状态的专利占比超过35% , 可见奇遇在这些年里的技术储备愈发丰富 。

与此同时 , 也可以在产品上看到奇遇更多的技术落地——2017年3月 , 奇遇发布全球范围内首个也是唯一使用4K超高清屏幕的奇遇VR一体机;2018年奇遇推出全球首款支持8K全景视频播放的4KVR一体机奇遇2 , 以及基于VR平台的iQUT未来影院;2020年3月 , 奇遇2Pro6DoFVR体感游戏机发布 。2021年1月7日 , 奇遇发布国内首个CV(计算机视觉技术)头手6DoFVR交互技术——追光 。以及被视开启游戏战略的奇遇3、业界首款千元档高品质VR一体机——奇遇Dream等 。

- 恶意广告推送、违规收集个人信息 警惕手机软件里的“内鬼”

- 等下个晴天,咱们带着这套自动充气帐篷、床垫,去露营吧!丨种草机

- 智慧党建系统--让高质量的党建工作转化为政、企发展优势,引领

- PS5、Xbox侧目 消息称苹果正开发游戏主机

- 一单挣一万、两天涨五千!特斯拉提价,黄牛赚翻了……

- 2月中国智能机SoC排名:联发科、高通、苹果、海思、紫光展锐前五

- 一箭三星!天平二号A、B、C卫星发射

- 国家药监局:射频治疗仪、“水光针”等医美产品按III类器械监管

- 云南电信、云南联通为中老“幸福路”保驾护航

- 智慧化党建管理系统高科技实现“三会一课”智能化、精细化管理