拼多多进入“陈磊时代”,拼多多净利润创新高

去年3月 , 41岁的黄峥将拼多多交棒给陈磊 , 距今已经整一年 , 这家以社交电商起家的企业“内在逻辑”也发生巨大变化 。

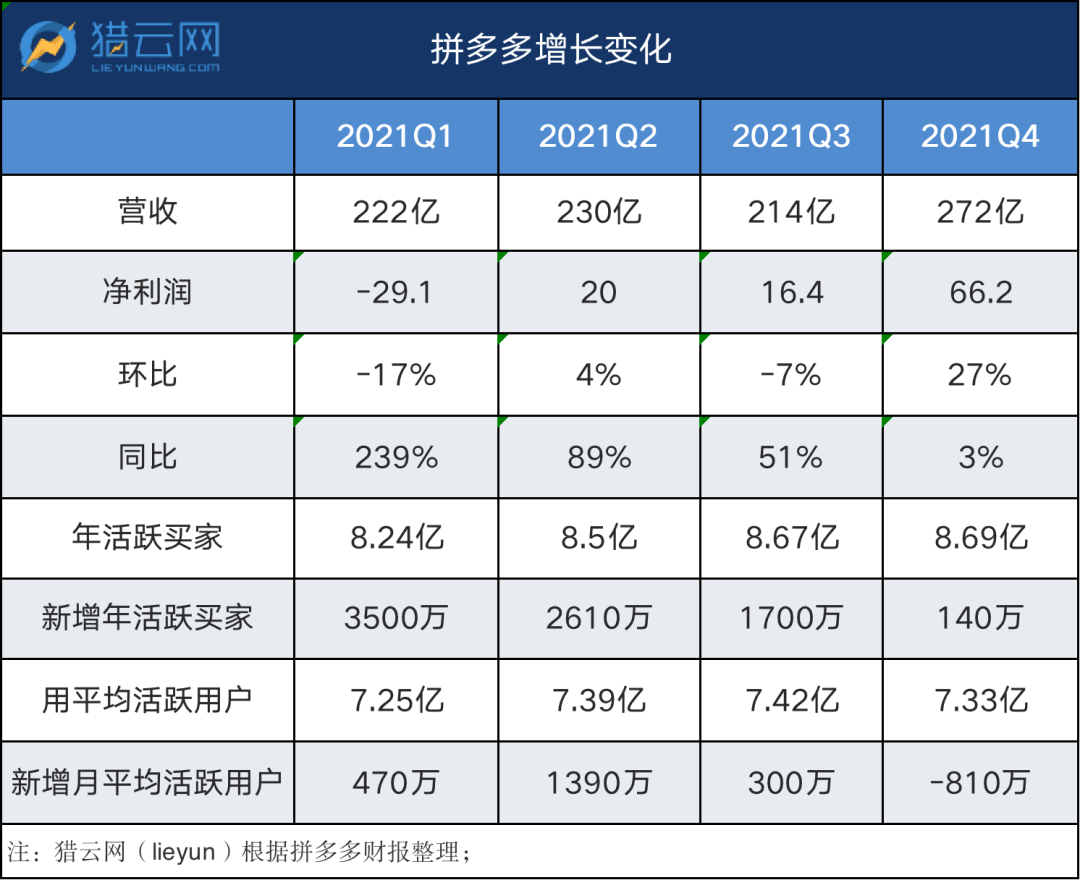

3月21日晚间 , 拼多多发布2021年第四季度及全年财报 。Q4拼多多营收272亿元 , 同比增长仅3% , 创上市以来新低 , 全年营收为939亿元 , 较2020年同比增长58% 。

截至2021年12月31日 , 拼多多年度活跃买家达到8.7亿 , 较上一年底的7.9亿同比增长10%;四季度平均月活跃用户数为7.3亿 , 同比增长2% 。

因营收、用户增长等多项数据不及市场预期 , 财报发布后 , 拼多多股价巨震 , 一度跌超12% , 随后回涨 。截至3月21日美股收盘 , 拼多多报收39.99美元 , 跌幅6.13% 。

拼多多进入慢增长:Q4同比增长仅3% , 用户增长继续放缓

陈磊接棒之后 , 首先必须面临的是 , 在电商竞争加剧之下 , 拼多多需直面营收放缓、用户增长见顶的难题 。

财报显示 , 2021年四个季度 , 拼多多的营收分别为222亿、230亿、214亿元、272亿元 , 环比增长-17%、4%和-7%和27% , 在Q1、Q3两个季度出现环比下降 。

用户增长方面 , 拼多多延续增速放缓态势 。截至2021年Q4 , 拼多多年度活跃买家为8.687亿 , 同比增长10% , 单季新增约140万 。而2021年第一到第三季度 , 单季新增用户分别为3500万、2610万和1700万 。

截至2021年Q4 , 拼多多月活用户为7.334亿 , 相比Q3的7.415亿减少了810万 。

文章图片

文章图片

本季度 , 拼多多也终于再次披露GMV情况 , 根据财报 , 截至2021年底 , 拼多多12个月期间的GMV人民币2.441万亿元 , 较上年增长46% 。

自身营收放缓 , 加之淘特、京喜等在下沉市场的围攻 , 短视频电商等等新兴平台的冲击 , 以及中概股普遍暴跌的背景 , 在过去的一年时间里 , 拼多多的股价持续下跌 , 从最高点212.6美元/股跌到如今的39.99美元/股 , 跌幅超过80% 。

财报电话会上 , 陈磊表示 , 在现有用户规模基础上 , 不太可能再继续高增长 。如何持续服务好现有的8.7亿用户 , 满足他们日益变化需求 , 是长期关注的事情 。

“过去一年 , 市场上涌现很多不同的平台及电商模式 , 都需要我们多学习、多借鉴 。这也提醒我们 , 从组织结构上 , 需要快速地迭代更多的年轻管理层和核心团队 , 这些业务的发展和调整需要时间来产生效果 。”陈磊说 。

净利润创新高背后:停止烧钱、收缩自营和一次性返佣

陈磊在拼多多的花名是“土豆” , 他是过往拼多多创下高速增长神话的关键背后功臣 。其任职CTO期间主导研发拼多多的分布式人工智能技术 , 构筑并巩固了拼多多的技术底色 。

进入“陈磊时代”的拼多多 , 开始重农投入 。去年八月 , 拼多多设立“百亿农研专项” 。据了解 , 该专项不以商业价值和盈利为目的 , 旨在面向农业及乡村的重大需求 , 致力于推动农业科技进步 , 科技普惠 。由陈磊担任项目一号位 , 季度利润均将优先投入至该项目 , 直至满足100亿总额 。

早在2020年7月陈磊接任拼多多CEO以来 , 他就主导建设完成了拼多多的全新农产品物流体系 。

此外 , 不同于过往拼多多高举高打、烧钱营销换规模的增长路线 , 陈磊也进行了战略调整 , 他表示拼多多会将过去五年在营销方面的重心 , 更多转向研发 , 并利用拼多多在技术上的优势 , 进一步推动农业数字化 。

因此 , 在营收增速创上市以来新低同时 , 拼多多另一个故事则是季度净利润创上市以来新高 。

- 地下城割草gm模式怎么开启(gm模式进入方法)

- 京东怎么同城购物(京东进入京东超市步骤)

- 人生拼图版《消失》

- 嘀嗒出行车推出顺风车“优选合拼”功能,助力车主一键双单

- 一键双单,智能推荐最优顺路合拼 嘀嗒出行上线“优选合拼”功能

- 小米手机进入工程模式怎么退出(小米手机进入工程模式退出流程一览)

- 小米手机进入工程模式代码是什么(小米手机进入工程模式方法详解)

- 小米手机进入安全模式后怎么退出(小米手机进入安全模式退出方法详解)

- 小米手机怎么进入recovery模式(小米手机进入recovery模式方法介绍)

- 小米手机进入fastboot模式怎么退出(小米手机进入fastboot模式退出方法说明)