共享充电宝行业泡沫破灭

去年4月 , 怪兽充电上市 , 同日 , 街电和搜电合并 , “三电一兽”的竞争格局变为“小竹兽” 。

在此之后 , 共享充电宝行业也随着共享经济泡沫的破灭逐渐淡出行业的视线 , 直至近日小电科技裁员的消息再次传开 。据报道 , 小电科技目前正在面临剧烈的人事动荡 , 预计裁员约2000人 , 约占公司总人数的近40% , 且未承诺赔偿 。

这似乎再一次印证了共享充电宝行业的骨感现实 。

小电此次裁员 , 有员工表示是公司直营转代理所引发的 。小电此前90%以上的点位均属于直营模式 , 如今的突然转变也反映了整个行业的模式之困 。入场费高、多玩家争抢优质点位等困扰企业久矣 , 这也是直营模式面临的主要难题 。

“搜电和街电现在都是代理模式 , 我们不做直营 , 很大原因是为了让更多本地的代理商参与进来 , 从而最大程度的铺开抢占市场 。”上述竹芒科技内部人士表示 。代理模式成为其主要打法 。

时至今日 , 包括怪兽、小电等原本重直营的头部玩家 , 以及其他中小玩家均纷纷在开发代理模式 , 本就盈利模式单一的共享充电宝企业们似乎正在沦为充电宝销售公司 。

不过这也是它们快速抢占市场 , 并转嫁风险的无奈之举 。

盈利模式难解

共享经济盈利难 , 充电宝行业也不例外 , 头部玩家几乎没有一家能持续盈利 。

2020年与2021年之交 , 是行业景气度最高的时刻 。怪兽充电也在此期间走向了资本市场 , 上市即巅峰 , 而后跌跌不休 。

彼时 , 怪兽充电的发行价为8.5美元 , 市值高达21亿美元 。截止2022年3月8日收盘 , 怪兽股价已跌至1.090美元 , 总市值仅为2.67亿美元 。

持续亏损、商业模式单一始终是所有共享充电宝玩家的共同困扰 , 同时也是行业不被看好的原因 。

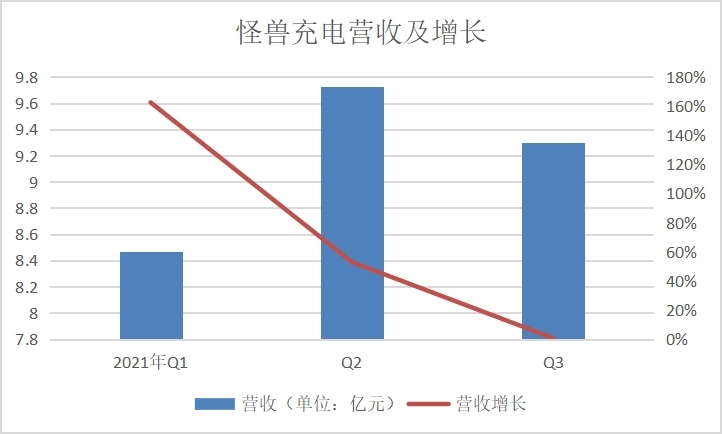

据怪兽充电财报显示 , 去年前三个季度怪兽充电营收分别为8.469亿元、9.724亿元、9.3亿元 , 同比增速分别为162.46%、52.85%、0.60% , 增速呈急速下沉趋势 , Q3增长几乎趋于停滞 。Q3净亏损7944万元 , 而去年同期的净利润是1.09亿元 。

充电怪兽解释称 , 由盈转亏的原因是疫情区域性爆发 , 导致各场景人流量显著下降 。而根据预计 , 2021年四季度怪兽充电依然预期不乐观 , 预计营收在8亿元至8.3亿元 , 较去年同期的9.3亿元下滑约10%至15% 。可见 , 行业仍将持续低迷 。

文章图片

文章图片

拆解怪兽财报便会发现 , 其亏损主要是高昂的营销费用所致 。2021年Q3 , 怪兽充电的营销费用高达8.14亿元 , 占当季营收的87.53% , 同比增长23.8% 。这源于促进网络合作伙伴的激励费用增加 , POI覆盖率扩大和人员相关开支的增加而导致 。

同时根据小电科技招股书 , 小电科技的激励费从2018年的1.05亿元增长至2020年的10.13亿元 。分成费率从24.2%增长至38.2% , 而进场费率则从1%增长至16.3% 。可见 , 其基于点位开发以及抢占优质商户所付诸的成本不断攀升 。

共享充电行业仍处于多玩家抢市场的态势中 , 各玩家竞相争抢优质点位 , 在此过程中的入场费以及给到商家的分成比例便不断提高 , 进一步导致行业的亏损 。

共享充电宝本身没有什么行业壁垒 , 怪兽上市时 , 蔡光渊提供的聊天信息显示 , 同行相互之间像素级Copy贯穿始终 。这导致任何玩家只要用价格就能打破格局 , 为了抢占市场极容易陷入恶性竞争的局面 。企业难以掌握点位的议价权 , 因此造成营销费用的扩大 。

一位搜电的区域代理商表示 , 像酒吧、夜店、车站、医院等人流量大的点位 , 入场费被抬到一年二十多万的现象非常普遍 。

- 优派62系列显示器发布支持65w反向充电

- 支付宝蚂蚁庄园2022年3月13日答案是什么(春季新茶大批上市,春茶是采摘越早品质越好吗?3月13日答案解析介绍)

- 支付宝蚂蚁庄园2022年3月13日答案更新(有购物平台声称出售盲盒并高价回收,作为消费者最好?3月13日答案分享)

- 支付宝蚂蚁庄园2022年3月13日答案最新(支付宝蚂蚁庄园2022年3月13日答案大全)

- 共享充电宝之春:怪兽充电年入36亿元、用户近2.9亿

- 揭秘!能说会道懂翻译 大运“蓉宝机器人”不仅萌萌哒

- 《宝可梦GO》开发商Niantic收购AR工作室8th Wall

- 淘宝内测新用户修改会员名 网友点赞:终于能消除“黑历史”

- 一条苹果充电线卖949元?网友:啥做的?

- hpv疫苗怎么预约网上(hpv疫苗支付宝预约步骤一览)