大立光:材质迭代下的兴衰

2019年7月 , 正当特斯拉上海工厂如火如荼建设之际 , 和它合作多年的镜头厂台湾大立光却被爆出婉拒了特斯拉的订单 , 并计划逐步退出车载市场 , 舆论一片哗然 。

乍一看 , 大立光是在犯傻 。一来 , 马斯克是坚定的视觉路线支持者 , 只用摄像头作为自动驾驶感知层的元器件 , 二来 , 特斯拉当时正处于销量爆发的前夜 , 不少企业都等着攀上这根高枝 。但实际上 , 大立光有自己的算盘 。

按价值来看 , 特斯拉车载摄像头的配套价值也就几亿 , 不到大立光营收的零头(2019年为135亿元) 。此外 , 车载摄像头因为需要长时间暴露在恶劣环境(强光照、沙尘、雨水和泥泞路面)下 , 对性能要求高 , 验证周期长 。

大立光在手机镜头领域已是响当当的招牌 。接受特斯拉的订单 , 意味着改造产线或者新建工厂 。投资大 , 风险高 , 收益小 , 拒单也在情理之中 。

大立光看不上 , 但对其他镜头厂来说 , 这却成了改变命运的机会 。

过去两年 , 随着自动驾驶军备竞赛的开启 , 车载摄像头的数量显著增加 , 小鹏P7以及搭载了华为方案的极狐S分别拥有14和13颗摄像头 , 索尼的概念车Vision-E更是搭载了18颗摄像头 。作为对比 , 特斯拉Model3/Y摄像头的数量则为8 。

一些在手机领域被大立光吊打的小弟想趁着这波热潮翻身 。

比如 , 舜宇光学凭借十多年的耕耘坐稳了车载老大的地位;为特斯拉供货多年 , 又拿到蔚来800万像素订单的联创电子 , 市值从去年开始起飞;在常年被索尼等日企主导的CIS(图像传感器)领域 , 也出现了韦尔股份这样的国产玩家 。

围绕这些公司在车载摄像头领域的崛起 , 本文试图回答以下三个问题:

1.镜头材质是如何影响行业格局的?

2.联创凭什么获得马斯克的青睐?

3.摄像头芯片有没有被国外卡脖子?舜宇:材质迭代下的兴衰

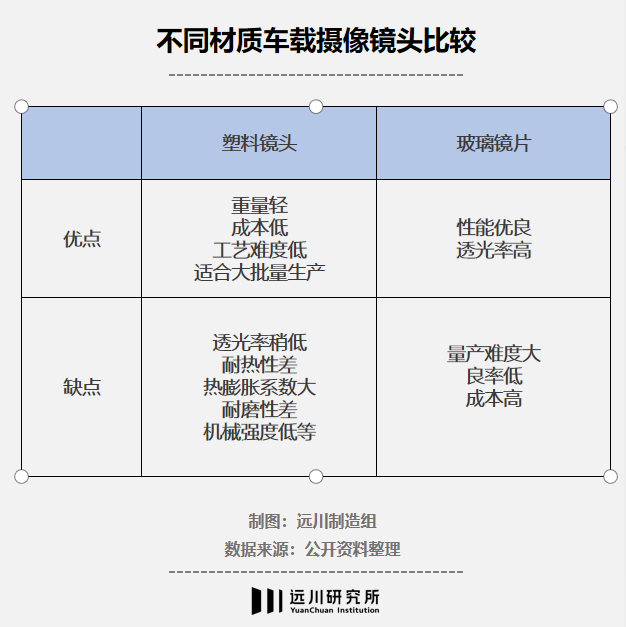

光学镜头的发展史 , 就是一部玻璃与塑料的缠斗史 。

【大立光:材质迭代下的兴衰】智能手机普及以前 , 透光性好、折射率高 , 成像质量佳的玻璃镜头是绝对主流 , 整个市场主要由日本和德国老牌企业主导:西有蔡司、徕卡 , 东有佳能、尼康 。而在中国 , 做光学仪器出身的舜宇光学 , 早年也靠为相机品牌代工玻璃镜头赚到第一桶金 。

但当智能手机开始销量爆发后 , 传统玻璃镜头大厂生意一落千丈 。取而代之的 , 是上世纪便开始生产塑料镜头的大立光 。

虽然塑料镜头成像素质不如玻璃 , 但工艺简单、成本低廉 , 适合大规模生产 , 性价比高 , 与智能手机一拍即合 。在塑料镜头占据先发优势的大立光 , 从第一代iPhone发布便开始为苹果供货 , 后来几乎拿到了所有高端机镜头的订单 。

文章图片

文章图片

做玻璃镜头出身的舜宇 , 通过数次收购转型 , 躲过了和数码相机企业一起沉沦的命运 , 而且成为了手机镜头的No.2 。但舜宇业务大头在中低端市场 , 毛利率只有大立光的三分之一 。

不过 , 大立光征战手机镜头的那些年 , 舜宇提早在车载镜头建立了根据地 。

在汽车行业 , 对镜头的要求截然不同——智能手机要求的是低成本、快速迭代 , 汽车则是安全性、稳定性压倒一切 , 因为镜头长期暴露在多变的环境中 。

在热稳定性、耐用性上吃亏的塑料镜头 , 在车载市场被玻璃镜头完全压制 。做玻璃出身的舜宇可以说自带BUFF加成 。

- 苹果m2系列芯片曝光:性能远超intel

- 史上最好看小米手机civi迭代机型曝光

- 光遇3.10每日任务怎么做2022(光遇2022年3月10日大蜡烛位置)

- 终于赶上ios!安卓系统全新功能曝光:app卸载还能保留数据

- amd处理器锐龙75800x3d工程样品高清大图曝光

- 测试光追性能更直观了!Basemark推出跨平台软件GPUS

- 索尼新机曝光:颜值不俗,屏幕抢眼

- 芯片制造商格芯宣布最新硅光子平台,拓展光量子领域合作

- 三星galaxys22ultra首碎照曝光:雾松绿配色

- 理想l9内饰图曝光:内置高通骁龙8155芯片