休闲零食2022,分化、沉淀与决战

本文转自:36氪

年关将近 , 势不可挡的年味已经弥漫开来 。

在北京 , 走进大润发、家乐福、京客隆、便利蜂等大小商超 , 满眼的中国红商品早已摆放到最显眼的位置;在天猫、抖音、快手、京东 , 年货节的战火已然打响;在仓储物流中心 , 工人正在马不停蹄分拣订单、打包礼盒……

对于休闲零食企业来说 , 春节这个全年最大的消费高峰是一场必须全力以赴的战役 , 尤其是2022年新年 , 更需要开个好头 。

过去几年 , 乘着新消费的东风 , 无数人扎进休闲零食行业 , 有人线下开店 , 有人线上起牌 , 有人融资 , 有人上市 。而2021年 , 休闲零食市场在复苏 , 大多数休闲零食品牌却在下滑 , 要么是销量 , 要么是利润 。到了2022年 , 决战开始了 。

分化

如果要用一个关键词总结2021年的休闲零食市场 , 那么最核心的一个关键词是“分化”:一边是融资不断、上市不断的新锐们 , 一边是众多为业绩苦恼的上市公司 。

去年5月 , 自热食品品牌自嗨锅宣布完成逾亿元C++轮融资 , 未来将重点进行新品牌打造、供应链建设、产品研发和创新;11月 , 辣条龙头卫龙通过港交所聆讯 , 预估市值约600亿元 。

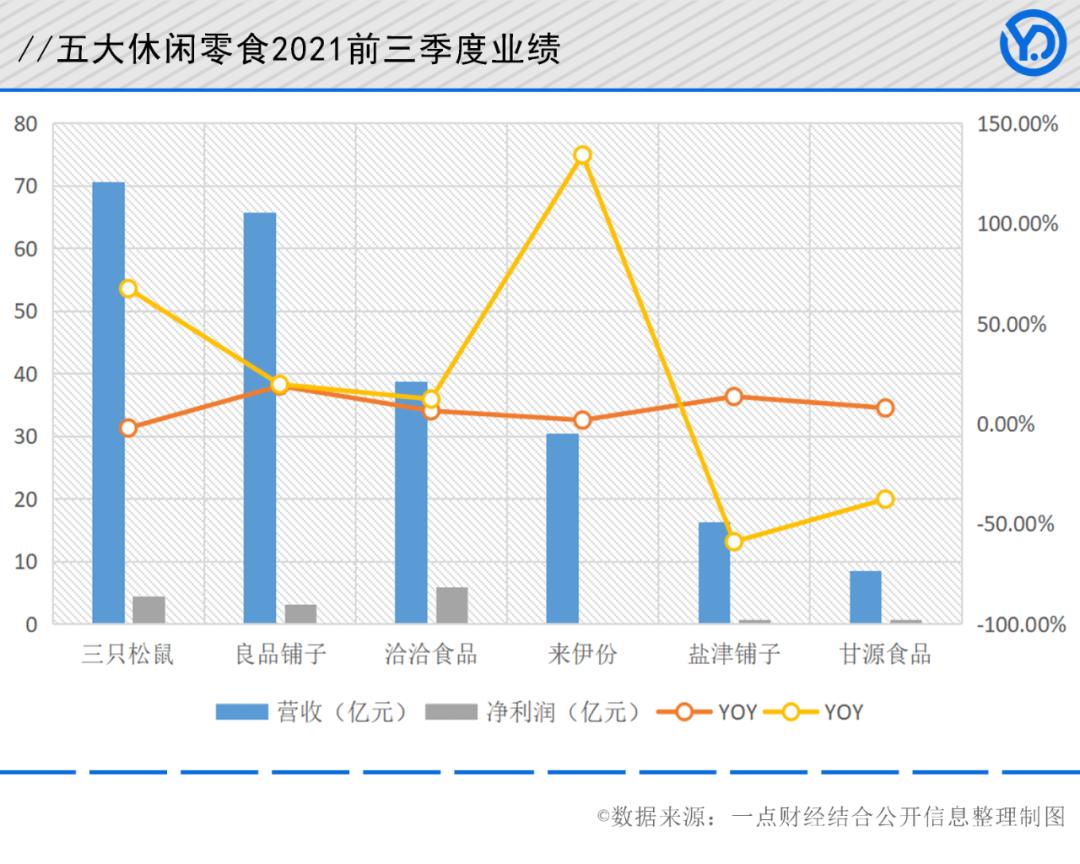

在这些新锐品牌们所共同奔赴的终点 , 却并不乐观——大多上市公司活得并不容易 。对三只松鼠、良品铺子、洽洽食品、来伊份、盐津铺子、甘源食品等六家上市公司的2021年三季报进行统计后 , 《一点财经》发现 , 三只松鼠、盐津铺子、甘源食品均面临业绩承压 。

其中 , 三只松鼠是营收承压 , 前三季度收入70.70亿元 , 同比下跌2.23%;盐津铺子、甘源食品是利润承压 , 前三季度净利润分别同比下滑59.00%、37.73% 。

文章图片

文章图片

当然 , 也有业绩增长的企业 。良品铺子、洽洽食品、来伊份 , 2021年前三季度均实现了营收和净利润双增 , 良品铺子分别增长18.78%、19.57% , 洽洽食品分别是6.34%、12.17% , 来伊份分别是1.71%、134.02% 。

目前 , 中国是全球最大的休闲食品市场之一 , 2020 年中国休闲食品行业的市场规模为 7749 亿元 , 2015-2020 年的复合年增长率为 6.6% 。过去几年 , 良品铺子、三只松鼠等几家行业头部品牌 , 获得了超出行业平均增速的高速增长 。

对2017-2020年每年的营收、净利润增速进行统计后 , 《一点财经》发现 , 洽洽食品营收年均增速约为11% , 净利润年均增速24%;甘源食品年均增速分别为14%、41%;三只松鼠分别为23%、11%;良品铺子分别为17%、126% 。

头部品牌间业绩分化的加剧 , 揭示出休闲零食行业竞争的激烈 。当然 , 分化自身也是“分化”的 。

不同的增速背后 , 是不同的发展阶段 。一个企业或行业 , 早期一般营收增速会大于利润增速 , 随着发展 , 营收增速下降 , 利润增速提升 , 利润增速将大于营收增速 , 除非进行新产品、新市场开拓 。

因此 , 近些年来 , 起步早 , 依托线下商超渠道的品类品牌洽洽食品、盐津铺子、甘源食品普遍是利润增速大于营收增速 。至于受惠于线上渠道崛起的良品铺子、三只松鼠 , 近年来也开始步入由前期市场开拓到中期企业运营的发展阶段 。

【休闲零食2022,分化、沉淀与决战】当叠加不同企业发展阶段 , 休闲零食行业的业绩分化更为复杂:对于较为传统的恰恰、盐津铺子、甘源食品等来说 , 分化更多来自市场选择;对于良品铺子、三只松鼠来说 , 分化更多出于自身对下一阶段的思考和选择 , 扩张还是收缩 , 营收还是利润 。

- 年货节小趋势:重庆消费者钟爱零食及礼盒

- 2022首场工业数字化供需对接大会举办

- 支付宝敬业福2022怎么容易扫出来?2022敬业福福卡获取方法说明

- 包头人速抢!一大波“2022鹿城年货节”消费券来袭

- 2022支付宝沾沾卡去哪领(支付宝集五福沾沾卡获取方法)

- 支付宝集五福|2022年支付宝集五福沾沾卡获取方法一览

- 支付宝五福|支付宝集五福隐藏福卡怎么得(2022集五福隐藏福卡获取攻略)

- 支付宝|2022支付宝集五福最全攻略(2022福字图片/敬业福怎么获得)

- 不思议迷宫东方的庆典2022阵容怎么选(不思议迷宫东方的庆典2022阵容组合方案分享)

- 2022支付宝随机福卡怎么用(2022支付宝随机福卡兑换流程详解)