复盘极兔:另一类中国式快递的崛起

文章图片

文章图片

新眸产业组作品

撰文|桑明强

“顺丰下沉”和“极兔狂奔” , 是近些年中国快递市场的最大“变量” 。

前者在“填仓”模式下 , 掘金冗余产能推出“特惠专配” , 将电商标快升级;后者起家于东南亚 , 并于去年3月在国内起网 , 是一只搅动全网、不能被低估的疯狂兔子 。相对于前者 , 后者难度更大 , 在一年多时间里 , 极兔实现全国省市“从0到1”的电商快递网络覆盖 , 并成功突围 。

根据极兔的官方宣传册 , 截至今年8月份 , 极兔在全国投产74个转运中心 , 搭建了56套智能设备 , 已规划2500多班干线线路班次 干线运输车辆3000+ 就规模和速度来看 , 极兔的意义在于挑战更多的“不可能性” 。

“芝麻开花节节高” , 或许是对极兔速度发展历程的最恰当形容:

1.0阶段(海外创业) , 极兔踩中了东南亚产业数字化的黄金5年 , 早期的商业模式得到市场验证;2.0阶段(毅然回国) , 这个阶段也是中国电商变局的黄金期 , 拼多多和抖、快直播带货的崛起 , 让极兔拿到了国内电商快递的“最后一张门票”;3.0阶段(国际化扩张) , 极兔模式的可复制性让它再度踩中中国产业走出去的机遇期(比如SheIn、TikTok、Shopee等) 。

在外界看来 , 极兔是一家颇具神秘色彩的公司 。

一方面 , 是由于它的创始人背景;另一方面 , 由于公开信息较少且不全面 , 加上定位模糊 , 导致市场对它的评价褒贬不一 。但如果你把目光侧移到业务能力侧(极兔涉及快递、快运、仓储及供应链等多元化领域 , 业务类型涵盖同城、跨省以及国际件) , 再结合它的布局步伐 , 你可能惊讶地发现 , 极兔可能并不想成为顺丰或者“四通一达” , “中国的UPS”或许才是它的真正标的 。基于此 , 这篇文章我们将着重分析:复盘极兔 , 它究竟踩对了哪些关键时刻;回归商业逻辑 , 研究极兔的变与不变;薄雪长坡 , 极兔的暗线和长线逻辑;

东南亚的“黄金五年”

如果想理解极兔的早期基因 , 东南亚的产业数字化是绕不过去的“入口” 。

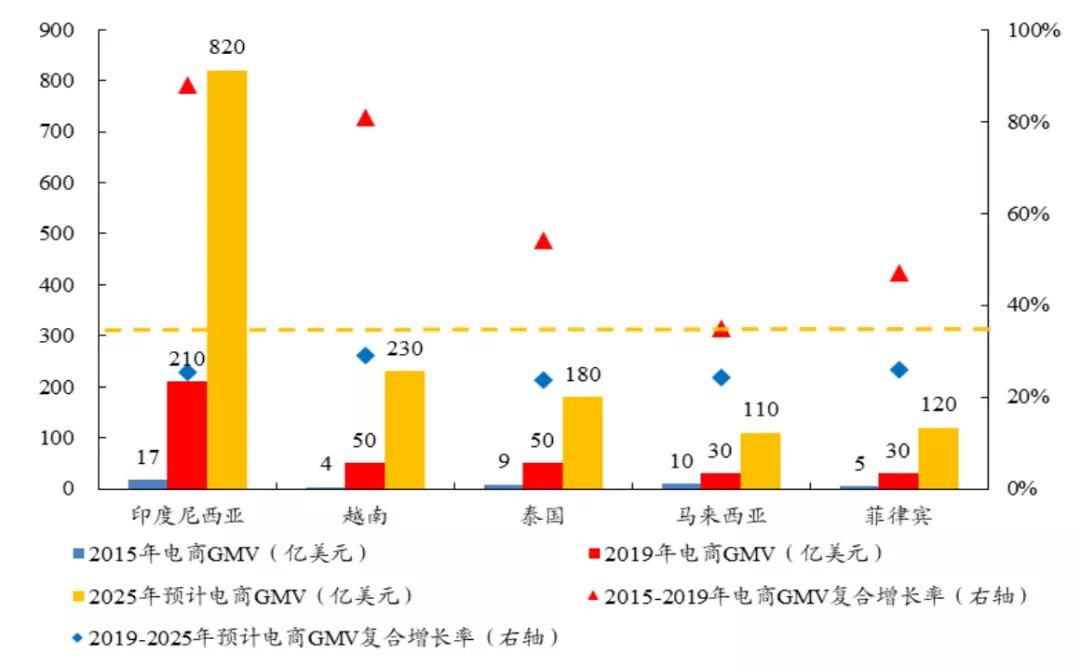

【复盘极兔:另一类中国式快递的崛起】我们先来看一组数据 , 根据开源证券研究:自2015年起 , 东南亚几个主要发展中国家GDP 实际增长率均在5%-8%左右 , 远高于全球平均水平(3%-4%) , 对比成熟发达经济体美国(1.5%-3%)和英国(1%-2.5%) , 经济增速优势明显 。同时 , 随着网络基础设施建设逐步完善 , 东南亚地区互联网渗透率也在快速提升 , 目前东南亚已拥有3.6亿互联网用户 , 催生出蓬勃发展的互联网经济 。

作为互联网经济的典型业态 , 电商在东南亚市场整体方兴未艾 。

根据《e-Conomy SEA 2019》数据 , 2015- 2019年东南亚五国的电商 GMV 复合增速均超 35% , 处于高速扩张期 , 且2019-2025年仍有望以超过20%的复合增速持续增长 , 但全球范围内横向对比来看 , 东南亚地区的电商渗透率较低(根据eMarketer统计 , 当时东南亚五国电商渗透率均低于5% , 平均仅为2.5% , 对标英国(19.3%)和中国(20.7%)等成熟电商市场 , 渗透率仍有8-10倍的提升空间) , 行业才刚刚起步 。

文章图片

文章图片

图:东南亚五国的电商 GMV 情况(来源:开源证券研究所 )

快递和电商是一对孪生兄弟 , 当东南亚电商蓬勃发展时 , 快递业也必然随着迎来发展期 。

- 另一个伊甸永恒之梦什么属性(另一个伊甸永恒之梦强度测评)

- 另一个伊甸显现武器怎么突破(另一个伊甸显现武器突破方法分享)

- 另一个伊甸红衣游侠的诗篇怎么找(另一个伊甸红衣游侠的诗篇获取途径详解)

- 三星galaxynote系列将会回归,但以另一种方式

- 专家学者多维度探讨“另类数据与数据隐私”

- 另一个伊甸绯奈厉害吗(另一个伊甸绯奈技能效果详解)

- 另一个伊甸现东地区八妖武器怎么得(另一个伊甸现东地区八妖武器获取方式分享)

- 另一个伊甸陆吾怎么玩(另一个伊甸陆吾打法技巧分享)

- 另一个伊甸穿越地盘的猫怎么玩(另一个伊甸穿越地盘的猫玩法技巧一览)

- 另一个伊甸猫咪图鉴如何获得(另一个伊甸猫咪图鉴解锁方式详解)